Come Si Apre Una Successione Senza Testamento

Ciao! Se ti trovi di fronte alla spiacevole situazione di dover gestire una successione senza testamento, capisco perfettamente che possa sembrare un labirinto burocratico. Non preoccuparti, sono qui per guidarti passo dopo passo attraverso il processo. Cercherò di rendere tutto il più chiaro e semplice possibile, fornendoti tutte le informazioni necessarie.

Innanzitutto, è fondamentale capire che cosa significa esattamente "successione senza testamento," definita anche successione ab intestato. In pratica, si verifica quando una persona decede senza aver lasciato un testamento valido. In questo caso, la legge stabilisce chi sono gli eredi e come devono essere ripartiti i beni del defunto.

Il primo passo cruciale è accertarsi dell'assenza di un testamento. Potrebbe sembrare ovvio, ma è sempre bene fare una verifica accurata. Controlla tra le carte del defunto, chiedi ai familiari stretti, al notaio di fiducia. Esistono anche dei registri presso il Consiglio Notarile dove è possibile verificare l'esistenza di un testamento pubblico.

Una volta accertata l'assenza di un testamento, si apre formalmente la successione legittima. Ecco i passaggi fondamentali da seguire:

Denuncia di Successione: Il Primo Passo Fondamentale

La prima incombenza burocratica da affrontare è la presentazione della Dichiarazione di Successione all'Agenzia delle Entrate. Questo documento, obbligatorio entro 12 mesi dalla data del decesso, fornisce un quadro completo del patrimonio ereditario e identifica gli eredi legittimi.

Per compilare correttamente la Dichiarazione di Successione, dovrai raccogliere una serie di documenti importanti:

- Certificato di morte: Attesta ufficialmente il decesso della persona.

- Documenti d'identità e codici fiscali: Del defunto e di tutti gli eredi.

- Visure catastali e atti di proprietà: Relativi a tutti i beni immobili (terreni, fabbricati, etc.) di proprietà del defunto.

- Estratti conto bancari e postali: Che riportino la situazione dei conti correnti, dei titoli e di altri depositi intestati al defunto alla data del decesso.

- Documentazione relativa ad altri beni: Come autoveicoli, motoveicoli, imbarcazioni, partecipazioni societarie, etc.

- Eventuali fatture per spese funebri: Poiché possono essere detratte dall'attivo ereditario.

La Dichiarazione di Successione può essere presentata telematicamente tramite il sito dell'Agenzia delle Entrate, avvalendosi del software dedicato, oppure tramite un intermediario abilitato (come un commercialista, un notaio o un CAF).

Una volta presentata la Dichiarazione di Successione, l'Agenzia delle Entrate provvederà a calcolare le imposte di successione dovute. L'importo delle imposte dipende dal valore del patrimonio ereditario e dal grado di parentela tra il defunto e gli eredi. Sono previste franchigie (importi esenti da imposta) per i coniugi, i figli e altri parenti stretti.

Effettuato il pagamento delle imposte di successione, potrai richiedere all'Agenzia delle Entrate la voltura catastale, che consiste nel trasferimento della proprietà degli immobili dal defunto agli eredi.

Individuazione degli Eredi Legittimi

Una volta presentata la dichiarazione di successione, è fondamentale identificare correttamente chi sono gli eredi legittimi. La legge italiana stabilisce un ordine preciso di successione, basato sui legami di parentela con il defunto.

Ecco, in linea generale, l'ordine di priorità:

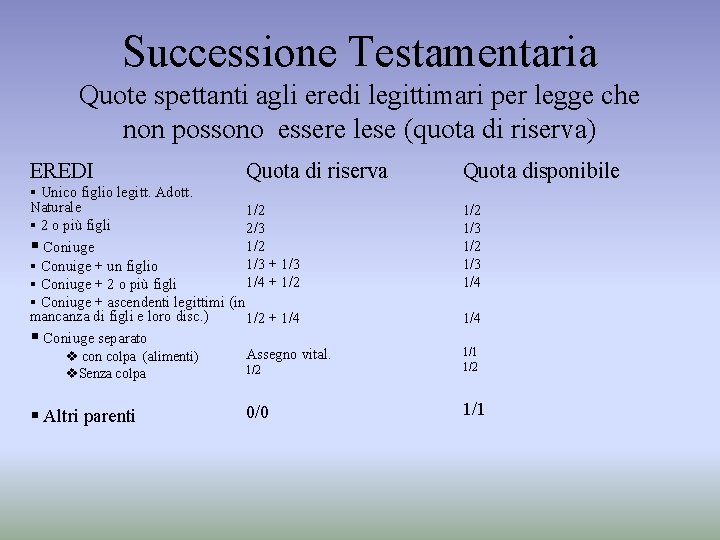

- Coniuge e figli: Se il defunto era sposato e aveva figli, l'eredità viene ripartita tra il coniuge e i figli. La quota spettante al coniuge e ai figli varia a seconda del numero dei figli. Ad esempio, se c'è un solo figlio, al coniuge spetta 1/2 dell'eredità e al figlio l'altra metà. Se ci sono più figli, al coniuge spetta 1/3 dell'eredità e i restanti 2/3 vengono divisi in parti uguali tra i figli.

- Coniuge e ascendenti (genitori, nonni): Se il defunto era sposato ma non aveva figli, l'eredità viene ripartita tra il coniuge e gli ascendenti (genitori, nonni, etc.). Al coniuge spetta 2/3 dell'eredità, mentre ai genitori (o, in loro mancanza, agli ascendenti di grado ulteriore) spetta 1/3.

- Coniuge: Se il defunto era sposato e non aveva né figli né ascendenti, l'intera eredità spetta al coniuge.

- Figli: Se il defunto non era sposato ma aveva figli, l'intera eredità viene divisa in parti uguali tra i figli.

- Ascendenti (genitori, nonni): Se il defunto non era sposato e non aveva figli, l'eredità spetta agli ascendenti (genitori, nonni, etc.). Se sono presenti entrambi i genitori, l'eredità viene divisa in parti uguali tra loro. Se uno dei genitori è premorto, la sua quota passa all'altro genitore. Se non ci sono genitori, l'eredità spetta agli ascendenti di grado ulteriore (nonni, bisnonni, etc.).

- Fratelli e sorelle: Se il defunto non era sposato, non aveva figli e non aveva ascendenti, l'eredità spetta ai fratelli e alle sorelle. Se sono presenti sia fratelli che sorelle, l'eredità viene divisa in parti uguali tra loro.

- Parenti fino al sesto grado: Se il defunto non aveva nessuno dei parenti sopra indicati, l'eredità spetta ai parenti fino al sesto grado (zii, cugini, etc.). In questo caso, la ripartizione dell'eredità può essere più complessa e richiede un'attenta verifica dei legami di parentela.

- Stato: In mancanza di eredi entro il sesto grado, l'eredità viene devoluta allo Stato.

È importante sottolineare che i parenti più prossimi escludono quelli più lontani. Ad esempio, se ci sono figli, i genitori non ereditano nulla.

Accettazione o Rinuncia dell'Eredità

Una volta individuati gli eredi legittimi, questi hanno il diritto di accettare o rinunciare all'eredità. L'accettazione può essere espressa (tramite una dichiarazione formale resa davanti a un notaio o al cancelliere del tribunale) oppure tacita (quando l'erede compie un atto che presuppone la sua volontà di accettare l'eredità, come ad esempio vendere un bene ereditario).

L'accettazione dell'eredità comporta l'acquisto della qualità di erede e la responsabilità per i debiti del defunto, nei limiti del valore dei beni ereditati.

La rinuncia all'eredità, invece, deve essere fatta con dichiarazione formale resa davanti a un notaio o al cancelliere del tribunale ed ha effetto retroattivo: l'erede rinunciante è considerato come se non fosse mai stato chiamato all'eredità. La rinuncia può essere una scelta opportuna se l'eredità è gravata da debiti superiori al valore dei beni.

Il diritto di accettare o rinunciare all'eredità si prescrive in 10 anni dalla data del decesso.

Divisione dell'Eredità

Una volta che tutti gli eredi hanno accettato l'eredità, si procede alla divisione dei beni ereditari. La divisione può avvenire in modo amichevole, tramite un accordo tra gli eredi, oppure in via giudiziale, se gli eredi non riescono a raggiungere un accordo.

Se gli eredi raggiungono un accordo, possono stipulare un contratto di divisione ereditaria, che deve essere redatto per atto pubblico notarile se comprende beni immobili. Il contratto di divisione ereditaria stabilisce come vengono ripartiti i beni tra gli eredi.

Se gli eredi non riescono a raggiungere un accordo, possono rivolgersi al tribunale per chiedere la divisione giudiziale dell'eredità. In questo caso, il giudice nominerà un perito che provvederà a stimare il valore dei beni ereditari e a predisporre un progetto di divisione. Il giudice, sentite le parti, deciderà come dividere l'eredità.

Spero che queste informazioni ti siano utili. Ricorda che ogni situazione è unica e complessa, quindi è sempre consigliabile consultare un professionista (notaio, avvocato, commercialista) per avere una consulenza personalizzata e specifica per il tuo caso. In bocca al lupo!