Stato Patrimoniale E Conto Economico Esercizi Svolti

Sei uno studente di economia alle prese con lo Stato Patrimoniale e il Conto Economico? Ti senti sopraffatto dalla quantità di informazioni e dagli esercizi da svolgere? Questo articolo è pensato proprio per te! Cercheremo di rendere questi concetti più chiari attraverso esempi pratici e spiegazioni semplici, fornendoti gli strumenti necessari per affrontare gli esercizi con maggiore sicurezza e comprensione.

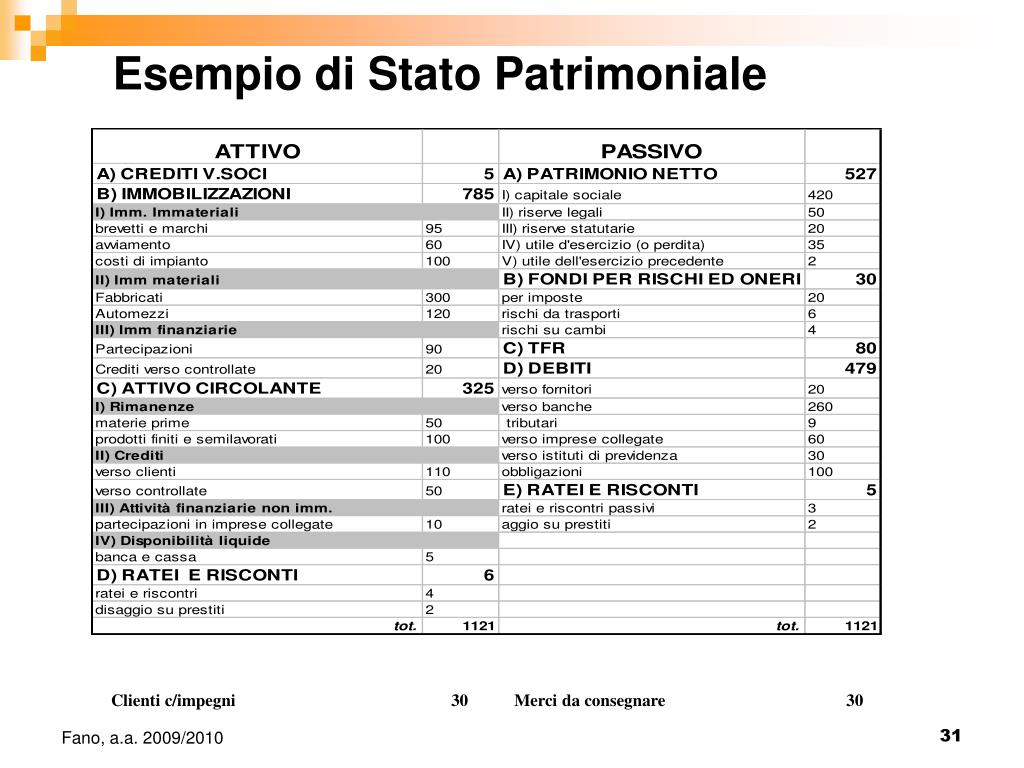

Cos'è lo Stato Patrimoniale?

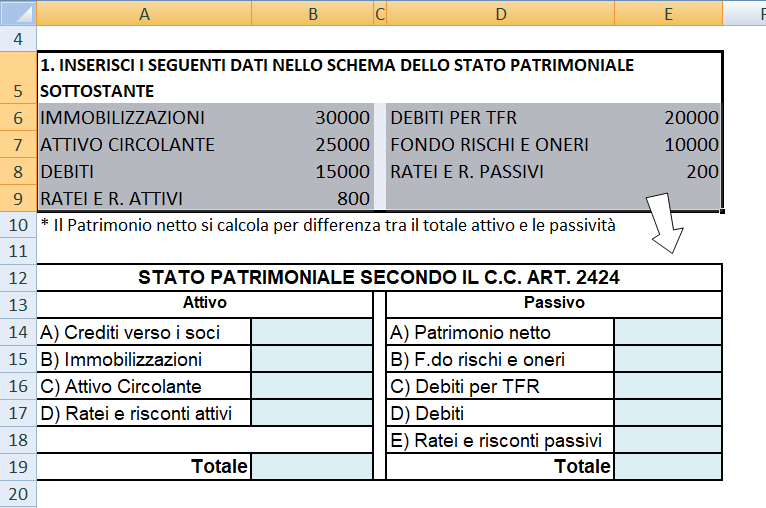

Immagina di scattare una fotografia della situazione finanziaria di un'azienda in un determinato momento. Ecco, lo Stato Patrimoniale fa proprio questo. È un documento contabile che presenta le attività, le passività e il patrimonio netto di un'azienda in un dato istante, di solito alla fine di un esercizio finanziario.

Componenti dello Stato Patrimoniale:

- Attività: Sono i beni e i diritti che l'azienda possiede (es. denaro in cassa, immobili, crediti verso clienti).

- Passività: Sono gli obblighi che l'azienda ha verso terzi (es. debiti verso fornitori, mutui bancari).

- Patrimonio Netto: Rappresenta la ricchezza residua dell'azienda, ovvero la differenza tra le attività e le passività. Può essere visto come il "capitale proprio" investito dai soci e gli utili non distribuiti.

L'equazione fondamentale dello Stato Patrimoniale è: Attività = Passività + Patrimonio Netto. Questa equazione deve sempre essere verificata, garantendo l'equilibrio del bilancio.

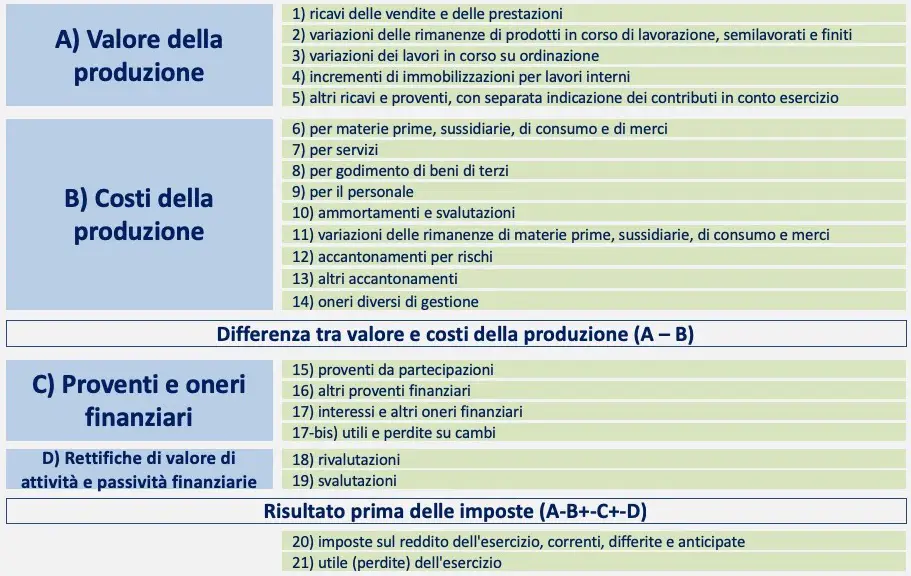

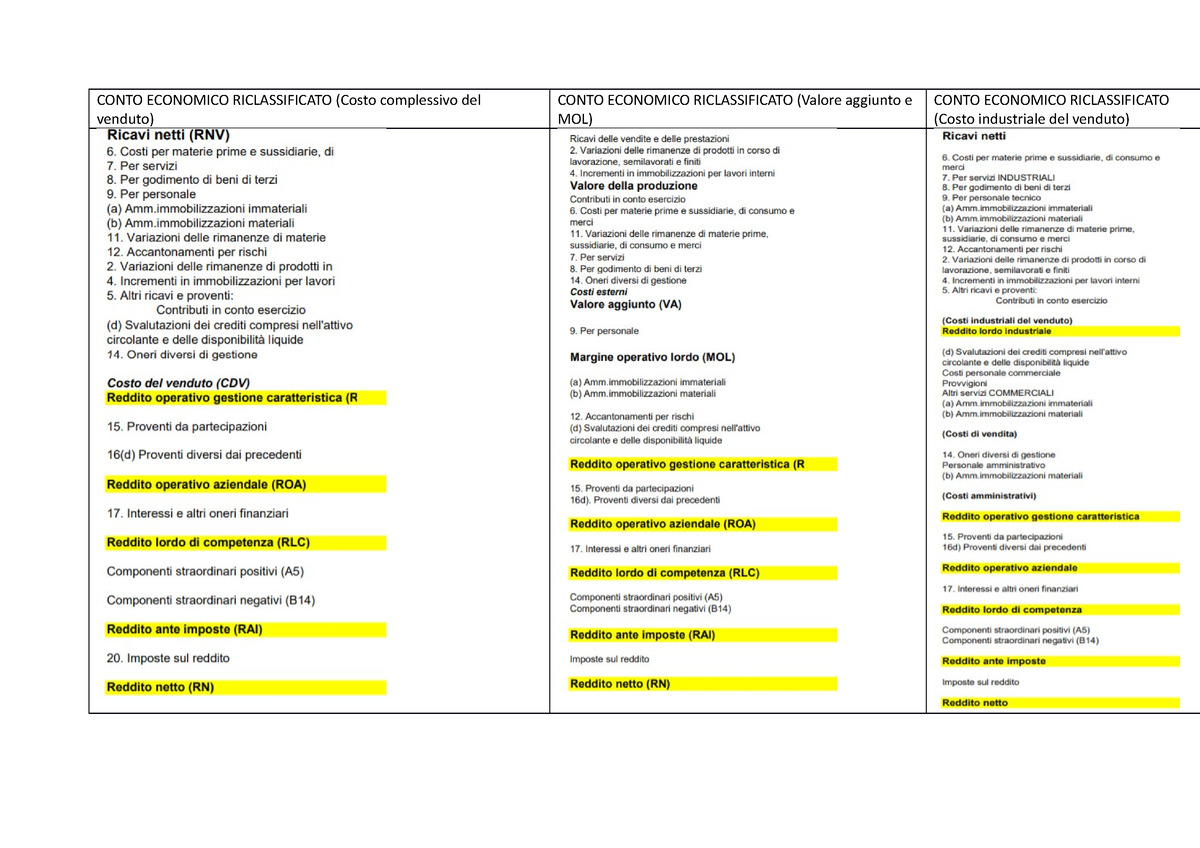

Cos'è il Conto Economico?

A differenza dello Stato Patrimoniale che fornisce un'istantanea, il Conto Economico è come un film che racconta la storia della performance finanziaria di un'azienda durante un periodo specifico, solitamente un anno. Mostra i ricavi, i costi e, di conseguenza, l'utile (o la perdita) generato dall'attività aziendale.

Componenti del Conto Economico:

- Ricavi: Sono i proventi derivanti dalla vendita di beni o servizi.

- Costi: Sono le spese sostenute per produrre e vendere beni o servizi.

- Utile (o Perdita): È la differenza tra ricavi e costi. Se i ricavi sono superiori ai costi, si ha un utile. Se i costi sono superiori ai ricavi, si ha una perdita.

La struttura tipica del Conto Economico prevede diverse voci che portano gradualmente all'utile netto (o alla perdita netta), partendo dai ricavi e sottraendo i vari tipi di costi (es. costo del venduto, spese operative, oneri finanziari, imposte).

Esercizi Svolti: Un Approccio Pratico

Ora passiamo alla parte più interessante: gli esercizi! Per comprendere meglio come funzionano lo Stato Patrimoniale e il Conto Economico, analizziamo alcuni esempi pratici. Immagina di avere i seguenti dati relativi all'azienda "Gamma S.r.l." al 31/12/2023:

- Denaro in cassa: 10.000 €

- Crediti verso clienti: 20.000 €

- Magazzino: 15.000 €

- Immobili: 50.000 €

- Debiti verso fornitori: 12.000 €

- Mutuo bancario: 30.000 €

- Capitale sociale: 40.000 €

- Utile dell'esercizio: 13.000 €

- Ricavi di vendita: 100.000 €

- Costo del venduto: 60.000 €

- Spese operative: 20.000 €

Esercizio 1: Costruzione dello Stato Patrimoniale

Utilizzando i dati forniti, possiamo costruire lo Stato Patrimoniale di Gamma S.r.l. al 31/12/2023:

Attivo

- Denaro in cassa: 10.000 €

- Crediti verso clienti: 20.000 €

- Magazzino: 15.000 €

- Immobili: 50.000 €

- Totale Attivo: 95.000 €

Passivo e Patrimonio Netto

- Debiti verso fornitori: 12.000 €

- Mutuo bancario: 30.000 €

- Capitale sociale: 40.000 €

- Utile dell'esercizio: 13.000 €

- Totale Passivo e Patrimonio Netto: 95.000 €

Come puoi vedere, il Totale Attivo è uguale al Totale Passivo e Patrimonio Netto, confermando l'equilibrio dello Stato Patrimoniale.

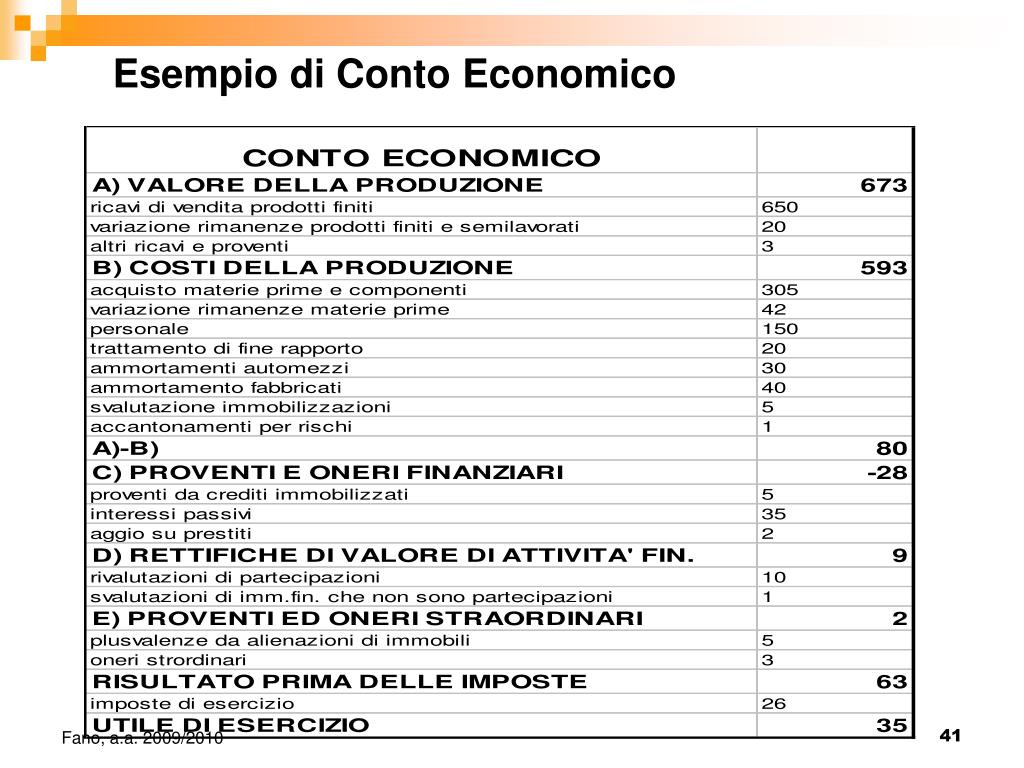

Esercizio 2: Costruzione del Conto Economico

Ora costruiamo il Conto Economico di Gamma S.r.l. per l'esercizio 2023:

- Ricavi di vendita: 100.000 €

- Costo del venduto: -60.000 €

- Utile Lordo: 40.000 €

- Spese operative: -20.000 €

- Utile Operativo: 20.000 €

- Oneri finanziari: *ipotizziamo pari a zero per semplicità*

- Utile Prima delle Imposte: 20.000 €

- Imposte: *ipotizziamo un'aliquota del 35%*: -7.000 €

- Utile Netto: 13.000 €

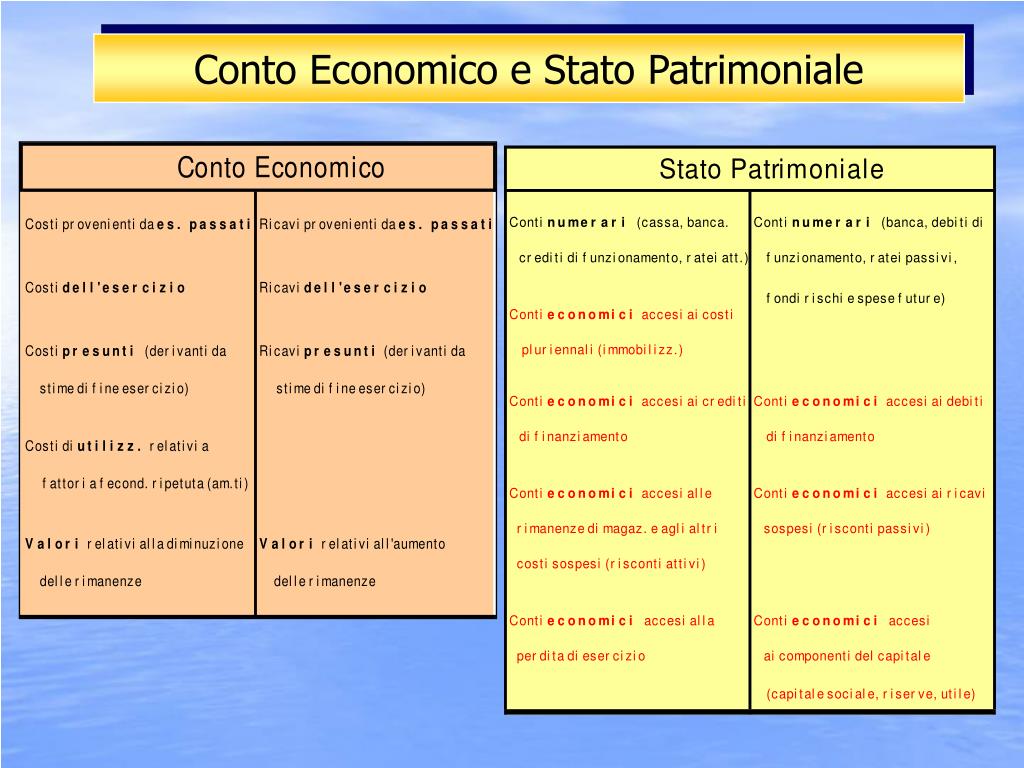

L'Utile Netto, pari a 13.000 €, è lo stesso valore che abbiamo trovato nello Stato Patrimoniale (nell'area del Patrimonio Netto). Questo dimostra il legame tra i due documenti contabili: l'Utile Netto generato dal Conto Economico incrementa il Patrimonio Netto nello Stato Patrimoniale.

Consigli Utili per Affrontare gli Esercizi

Ecco alcuni consigli per affrontare gli esercizi su Stato Patrimoniale e Conto Economico:

- Leggi attentamente il testo dell'esercizio: Assicurati di aver compreso tutti i dati forniti e le informazioni richieste.

- Identifica le voci corrette: Riconosci a quale categoria appartiene ogni voce (Attività, Passività, Ricavi, Costi).

- Applica l'equazione fondamentale: Nello Stato Patrimoniale, verifica sempre che Attività = Passività + Patrimonio Netto.

- Organizza i dati: Utilizza tabelle o schemi per organizzare i dati in modo chiaro e sistematico.

- Verifica i risultati: Controlla che i risultati ottenuti siano coerenti e logici.

- Non aver paura di chiedere aiuto: Se hai difficoltà, non esitare a chiedere aiuto al tuo professore, ai tuoi compagni di corso o a un tutor.

Il Collegamento tra Stato Patrimoniale e Conto Economico

È fondamentale comprendere che lo Stato Patrimoniale e il Conto Economico sono interconnessi. L'Utile Netto generato dal Conto Economico va ad incrementare il Patrimonio Netto nello Stato Patrimoniale. Inoltre, alcune transazioni aziendali influenzano sia lo Stato Patrimoniale che il Conto Economico. Ad esempio, la vendita di un bene influenza sia i ricavi (nel Conto Economico) che le attività (nello Stato Patrimoniale).

Esercizi Aggiuntivi per Metterti alla Prova

Per consolidare ulteriormente la tua comprensione, prova a svolgere i seguenti esercizi:

- Esercizio 1: Un'azienda acquista un nuovo macchinario per 20.000 € pagando 5.000 € in contanti e ottenendo un finanziamento bancario per la differenza. Come cambia lo Stato Patrimoniale?

- Esercizio 2: Un'azienda vende beni per 50.000 € a credito. Il costo del venduto è pari a 30.000 €. Come cambiano lo Stato Patrimoniale e il Conto Economico?

- Esercizio 3: Analizza il bilancio di un'azienda reale (puoi trovare i bilanci delle aziende quotate online) e individua le principali voci dello Stato Patrimoniale e del Conto Economico.

Ricorda che la pratica è fondamentale per acquisire padronanza di questi concetti. Non scoraggiarti se incontri difficoltà, persevera e vedrai che i risultati arriveranno!

Conclusione: Il Valore della Comprensione

Comprendere lo Stato Patrimoniale e il Conto Economico non è solo un requisito per superare un esame di economia, ma è una competenza fondamentale per chiunque voglia avere successo nel mondo degli affari. Questi documenti forniscono informazioni preziose sulla salute finanziaria di un'azienda, permettendo di prendere decisioni informate e strategiche. Speriamo che questo articolo ti abbia fornito una base solida per affrontare gli esercizi e comprendere meglio questi importanti strumenti contabili. Buon lavoro!