Stato Patrimoniale Attivo E Passivo Esempio

Ti sei mai chiesto come le aziende tengono traccia di tutto ciò che possiedono e di ciò che devono? La risposta è lo Stato Patrimoniale, un documento fondamentale per capire la salute finanziaria di un'impresa. Questo articolo è pensato per te, che magari sei un piccolo imprenditore, uno studente di economia, o semplicemente una persona curiosa che vuole comprendere meglio il mondo della finanza aziendale. Cercheremo di spiegare, in modo semplice e pratico, cosa sono l'Attivo e il Passivo dello Stato Patrimoniale, fornendo anche un esempio concreto per rendere il tutto più chiaro.

Cos'è lo Stato Patrimoniale?

Lo Stato Patrimoniale, detto anche bilancio, è una fotografia della situazione finanziaria di un'azienda in un dato momento. Immagina di scattare una foto istantanea di tutte le risorse che l'azienda possiede (Attivo) e di tutte le obbligazioni che ha nei confronti di terzi (Passivo) in quel preciso istante. È uno strumento essenziale per valutare la solidità, la liquidità e la solvibilità dell'azienda. In altre parole, ci dice se l'azienda è in grado di pagare i suoi debiti e se ha le risorse per crescere e prosperare.

Perché è importante?

Lo Stato Patrimoniale è importante per diversi motivi:

- Per gli imprenditori: Permette di monitorare la salute finanziaria della propria azienda e di prendere decisioni informate.

- Per gli investitori: Aiuta a valutare il rischio e il potenziale di un investimento.

- Per le banche: Fornisce informazioni cruciali per la concessione di prestiti.

- Per i fornitori: Permette di valutare la capacità dell'azienda di pagare i propri debiti.

L'Attivo: Cosa Possiede l'Azienda

L'Attivo dello Stato Patrimoniale rappresenta tutto ciò che l'azienda possiede e che può essere convertito in denaro. In altre parole, sono le risorse controllate dall'azienda a seguito di eventi passati e dalle quali ci si aspetta di ottenere benefici economici futuri. L'Attivo viene suddiviso in due categorie principali: Attivo Corrente e Attivo Non Corrente.

Attivo Corrente

L'Attivo Corrente include le attività che si prevede saranno convertite in denaro o utilizzate entro un anno (o il ciclo operativo dell'azienda, se superiore). È la parte più liquida dell'attivo. Esempi di Attivo Corrente includono:

- Cassa e Banche: Il denaro disponibile immediatamente.

- Crediti verso Clienti: Gli importi che i clienti devono all'azienda per beni o servizi già forniti.

- Rimanenze di Magazzino: Le materie prime, i prodotti in corso di lavorazione e i prodotti finiti pronti per la vendita.

- Titoli negoziabili: Investimenti a breve termine facilmente convertibili in denaro.

- Anticipi a Fornitori: Pagamenti effettuati in anticipo ai fornitori per beni o servizi che verranno ricevuti in futuro.

Attivo Non Corrente

L'Attivo Non Corrente comprende le attività che non si prevede saranno convertite in denaro entro un anno. Si tratta di investimenti a lungo termine che l'azienda utilizza per generare reddito. Esempi di Attivo Non Corrente includono:

- Immobili, Impianti e Macchinari (I.I.M.): Terreni, edifici, macchinari, attrezzature e altri beni materiali utilizzati per le operazioni aziendali.

- Partecipazioni: Investimenti in altre società.

- Immobilizzazioni Immateriali: Beni immateriali come brevetti, marchi, diritti d'autore e avviamento.

- Immobilizzazioni Finanziarie: Investimenti finanziari a lungo termine, come obbligazioni o azioni non negoziabili.

Il Passivo: Cosa Deve l'Azienda

Il Passivo dello Stato Patrimoniale rappresenta tutte le obbligazioni che l'azienda ha nei confronti di terzi. In altre parole, sono i debiti che l'azienda deve onorare. Come l'Attivo, anche il Passivo è suddiviso in due categorie principali: Passivo Corrente e Passivo Non Corrente. Inoltre, si considera il Patrimonio Netto, che rappresenta la ricchezza effettiva dell'azienda, ovvero la differenza tra Attivo e Passivo (Attivo - Passivo = Patrimonio Netto).

Passivo Corrente

Il Passivo Corrente include le obbligazioni che devono essere pagate entro un anno. Sono i debiti a breve termine. Esempi di Passivo Corrente includono:

- Debiti verso Fornitori: Gli importi che l'azienda deve ai fornitori per beni o servizi già ricevuti.

- Debiti Tributari: Imposte e tasse dovute allo Stato.

- Debiti verso Dipendenti: Salari e stipendi dovuti ai dipendenti.

- Rate di Mutuo a Breve Termine: La parte di un mutuo da rimborsare entro un anno.

- Altri debiti a breve termine: Ad esempio, finanziamenti a breve termine o scoperti di conto corrente.

Passivo Non Corrente

Il Passivo Non Corrente comprende le obbligazioni che non devono essere pagate entro un anno. Sono i debiti a lungo termine. Esempi di Passivo Non Corrente includono:

- Mutui Passivi: Prestiti a lungo termine garantiti da immobili.

- Obbligazioni: Titoli di debito emessi dall'azienda.

- Altri debiti a lungo termine: Ad esempio, finanziamenti a lungo termine per investimenti.

Patrimonio Netto

Il Patrimonio Netto rappresenta la differenza tra l'Attivo e il Passivo. È la quota di proprietà dell'azienda che spetta ai suoi proprietari (soci o azionisti). Rappresenta la ricchezza netta dell'azienda e include:

- Capitale Sociale: L'importo investito inizialmente dai proprietari.

- Riserve: Utili non distribuiti negli anni precedenti.

- Utile (o Perdita) d'esercizio: Il risultato economico dell'anno corrente.

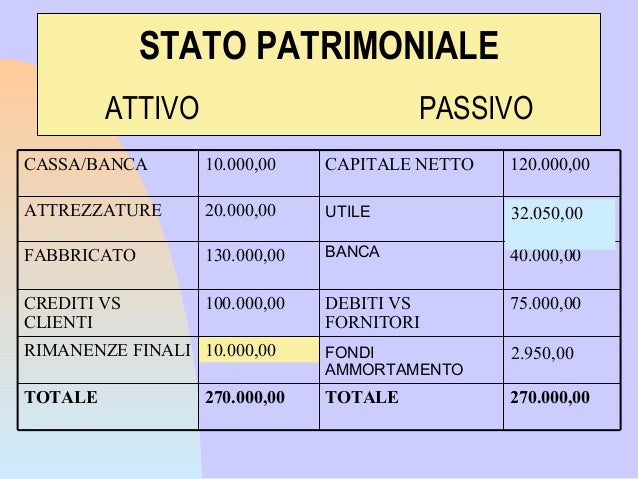

Esempio Pratico di Stato Patrimoniale

Immaginiamo una piccola azienda, "La Bottega del Pane", che produce e vende pane artigianale. Ecco un esempio semplificato del suo Stato Patrimoniale al 31 dicembre 2023:

Attivo

Attivo Corrente:

- Cassa e Banche: € 10.000

- Crediti verso Clienti: € 5.000

- Rimanenze di Magazzino (farina, lievito, ecc.): € 3.000

- Totale Attivo Corrente: € 18.000

Attivo Non Corrente:

- Immobili, Impianti e Macchinari (forno, impastatrice, ecc.): € 50.000

- Totale Attivo Non Corrente: € 50.000

Totale Attivo: € 68.000

Passivo e Patrimonio Netto

Passivo Corrente:

- Debiti verso Fornitori: € 8.000

- Debiti Tributari: € 2.000

- Totale Passivo Corrente: € 10.000

Passivo Non Corrente:

- Mutuo Passivo: € 20.000

- Totale Passivo Non Corrente: € 20.000

Patrimonio Netto:

- Capitale Sociale: € 30.000

- Utile d'esercizio: € 8.000

- Totale Patrimonio Netto: € 38.000

Totale Passivo e Patrimonio Netto: € 68.000

Nota Bene: L'Attivo deve sempre essere uguale al Passivo più il Patrimonio Netto (Attivo = Passivo + Patrimonio Netto). In questo esempio, € 68.000 = € 30.000 + € 38.000.

Come Analizzare lo Stato Patrimoniale

L'analisi dello Stato Patrimoniale permette di valutare la solidità, la liquidità e la solvibilità dell'azienda.

- Solidità: Si riferisce alla capacità dell'azienda di finanziare le proprie attività con il Patrimonio Netto piuttosto che con il debito. Un'alta percentuale di Patrimonio Netto rispetto al debito è un segnale positivo.

- Liquidità: Si riferisce alla capacità dell'azienda di far fronte ai propri impegni a breve termine. Si possono utilizzare indicatori come il Current Ratio (Attivo Corrente / Passivo Corrente). Un valore superiore a 1 indica che l'azienda ha più attività correnti che passività correnti.

- Solvibilità: Si riferisce alla capacità dell'azienda di far fronte ai propri impegni a lungo termine. Si possono utilizzare indicatori come il Debt-to-Equity Ratio (Debito Totale / Patrimonio Netto). Un valore basso indica che l'azienda è meno dipendente dal debito.

Conclusione

Speriamo che questa guida ti abbia aiutato a comprendere meglio lo Stato Patrimoniale, l'Attivo e il Passivo. Ricorda, lo Stato Patrimoniale è uno strumento potente per monitorare la salute finanziaria della tua azienda e prendere decisioni informate. Imparare a leggerlo e interpretarlo è un investimento prezioso per il tuo futuro imprenditoriale. Se hai domande o dubbi, non esitare a consultare un professionista del settore.