Riduzione Del Capitale Sociale Per Perdite Esempio

Se sei un amministratore o un socio di una società che sta affrontando un periodo di difficoltà finanziaria, probabilmente ti sei imbattuto nel termine "riduzione del capitale sociale per perdite". Comprendere cosa significa e come implementarla correttamente è fondamentale per la sopravvivenza e la corretta gestione della tua impresa. Non è una decisione facile, ma spesso necessaria per risanare la situazione patrimoniale. Vediamo insieme di cosa si tratta e come affrontarla.

Molte aziende, soprattutto in momenti di crisi economica, si trovano a dover affrontare perdite significative. Queste perdite, se non gestite correttamente, possono erodere il capitale sociale, mettendo a rischio la solidità finanziaria dell'azienda. La riduzione del capitale sociale per perdite è un meccanismo legale che permette di ripristinare l'equilibrio patrimoniale della società quando le perdite hanno intaccato in modo significativo il capitale.

Cos'è la Riduzione del Capitale Sociale per Perdite?

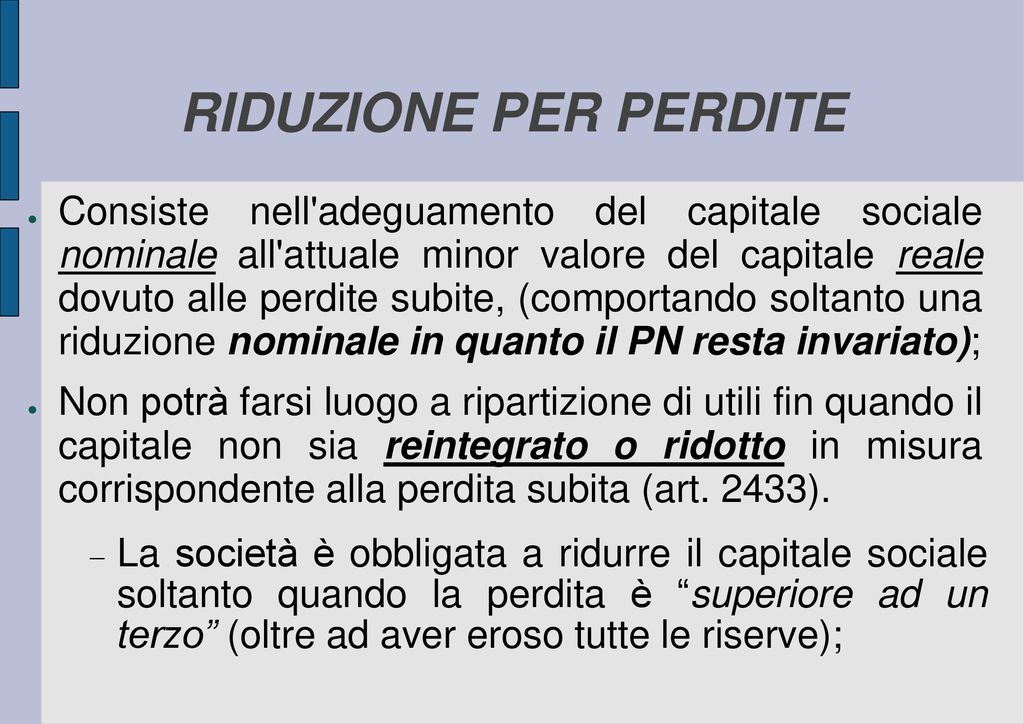

La riduzione del capitale sociale per perdite è una procedura attraverso la quale una società diminuisce l'ammontare del suo capitale sociale nominale. Questo viene fatto quando le perdite accumulate superano determinate soglie, intaccando il capitale sociale e le riserve.

L'obiettivo principale è quello di "azzerare" o ridurre l'effetto negativo delle perdite sul patrimonio netto, offrendo una fotografia più realistica della situazione finanziaria dell'azienda e, in alcuni casi, evitando lo scioglimento della società.

Quando è Necessaria?

La necessità di una riduzione del capitale sociale per perdite si verifica principalmente in due situazioni:

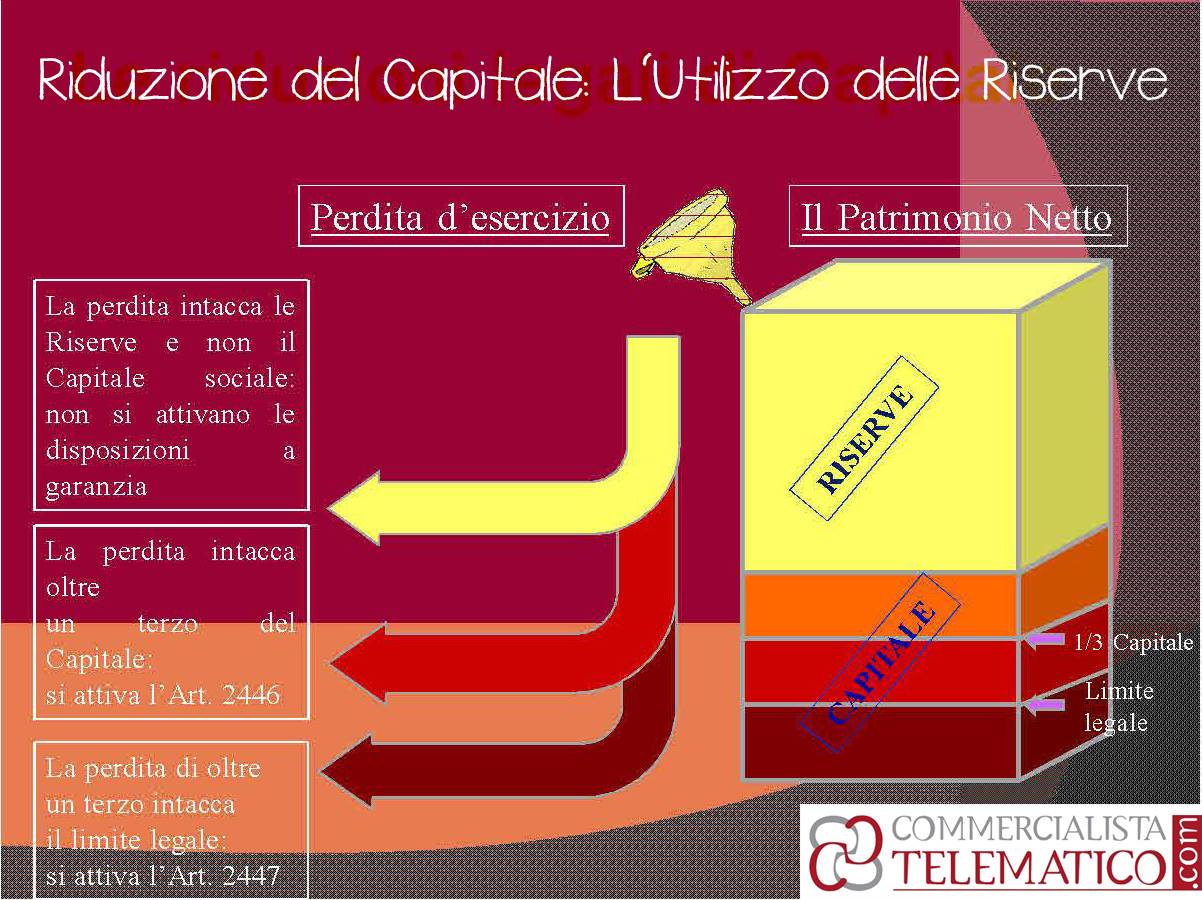

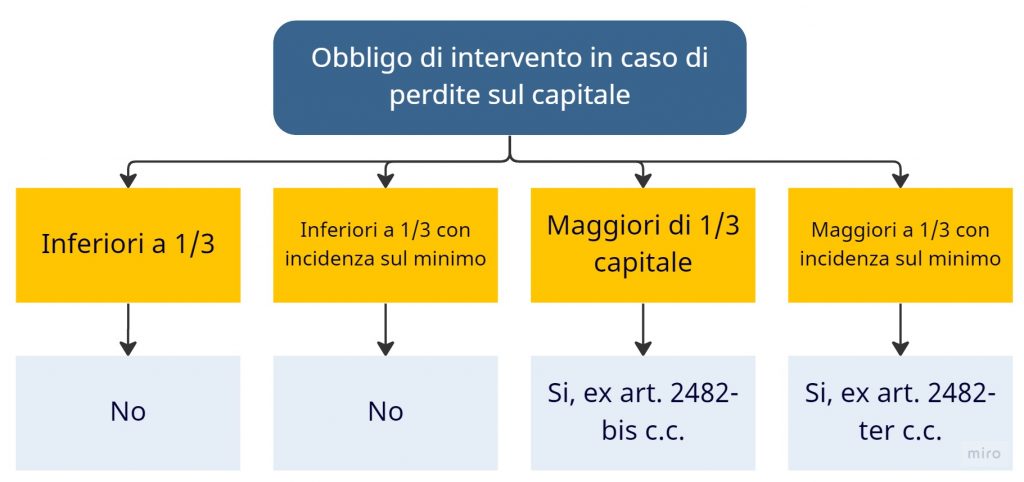

- Quando le perdite superano un terzo del capitale sociale e il capitale sociale scende al di sotto del minimo legale (ad esempio, 10.000 euro per le SRL). In questo caso, l'assemblea dei soci deve deliberare se coprire le perdite o ridurre il capitale sociale.

- Quando, a seguito di perdite, il capitale sociale si è ridotto di oltre un terzo, e ciò comporta che il capitale residuo sia inferiore al limite legale.

In sostanza, la legge impone un intervento quando la situazione patrimoniale è compromessa a tal punto da mettere a rischio la continuità aziendale e gli interessi dei creditori.

Come Funziona la Procedura?

La procedura di riduzione del capitale sociale per perdite è piuttosto complessa e richiede il rispetto di specifici passaggi legali:

- Accertamento delle Perdite: Il primo passo è l'accertamento formale delle perdite tramite un bilancio (anche straordinario) che evidenzi chiaramente l'ammontare delle perdite accumulate.

- Convocazione dell'Assemblea dei Soci: L'organo amministrativo convoca l'assemblea dei soci, indicando all'ordine del giorno la proposta di riduzione del capitale sociale per perdite.

- Delibera dell'Assemblea: L'assemblea dei soci delibera sulla riduzione del capitale sociale. La delibera deve indicare l'ammontare della riduzione, le modalità operative (ad esempio, riduzione del valore nominale delle azioni o delle quote) e le motivazioni alla base della decisione. È fondamentale che la delibera sia verbalizzata in modo preciso e conforme alle normative.

- Pubblicazione della Delibera: La delibera di riduzione del capitale sociale deve essere pubblicata nel Registro delle Imprese. Questa pubblicazione serve a informare i creditori della società della decisione presa.

- Opposizione dei Creditori (Art. 2482 del Codice Civile): I creditori sociali, entro 90 giorni dalla pubblicazione della delibera nel Registro delle Imprese, possono opporsi alla riduzione del capitale se ritengono che essa possa pregiudicare le loro garanzie. In caso di opposizione, il Tribunale valuterà la fondatezza delle ragioni dei creditori.

- Esecuzione della Riduzione: Se non vi sono opposizioni dei creditori o se il Tribunale ha rigettato le opposizioni, si procede all'esecuzione materiale della riduzione del capitale sociale. Questo può comportare la modifica dell'atto costitutivo e la comunicazione al Registro delle Imprese.

Esempio Pratico

Immaginiamo una SRL con un capitale sociale di 50.000 euro. A seguito di due anni di perdite consistenti, il bilancio evidenzia una perdita di 40.000 euro. Questo significa che il capitale sociale è intaccato per oltre un terzo e si trova al di sotto del minimo legale (10.000 euro).

In questo caso, gli amministratori devono convocare l'assemblea dei soci e proporre una riduzione del capitale sociale per perdite. La riduzione potrebbe essere di 40.000 euro, portando il capitale sociale a 10.000 euro (il minimo legale). La delibera dovrà essere pubblicata e i creditori avranno la possibilità di opporsi.

Una volta completata la procedura, il bilancio della società rifletterà una situazione patrimoniale più realistica, con un capitale sociale adeguato e un patrimonio netto meno gravato dalle perdite pregresse.

Conseguenze della Riduzione del Capitale Sociale

La riduzione del capitale sociale per perdite comporta diverse conseguenze:

- Effetto sul Bilancio: Migliora la leggibilità del bilancio, mostrando una situazione patrimoniale più veritiera.

- Fiducia dei Terzi: Può contribuire a ripristinare la fiducia dei terzi (banche, fornitori, clienti) nella solidità dell'azienda.

- Possibilità di Ricapitalizzazione: Facilita eventuali operazioni di ricapitalizzazione, rendendo più attraente l'investimento nella società.

- Obblighi di Informazione: Aumentano gli obblighi di informazione nei confronti dei soci e dei terzi, al fine di garantire la trasparenza sulla situazione finanziaria.

Cosa Fare Dopo la Riduzione?

La riduzione del capitale sociale per perdite è solo un passo verso il risanamento dell'azienda. È fondamentale implementare una serie di misure per migliorare la redditività e la gestione finanziaria:

- Ristrutturazione del Debito: Rivedere i termini dei debiti esistenti per renderli più sostenibili.

- Ottimizzazione dei Costi: Identificare e ridurre i costi superflui.

- Rilancio Commerciale: Implementare strategie di marketing e vendita per aumentare il fatturato.

- Controllo di Gestione: Introdurre sistemi di controllo di gestione per monitorare l'andamento economico-finanziario dell'azienda.

Errori Comuni da Evitare

Durante la procedura di riduzione del capitale sociale per perdite, è importante evitare alcuni errori comuni:

- Sottovalutare le Perdite: È fondamentale accertare con precisione l'ammontare delle perdite, evitando di sottostimarle.

- Omettere la Pubblicazione della Delibera: La pubblicazione della delibera nel Registro delle Imprese è obbligatoria e la sua omissione può invalidare la procedura.

- Ignorare i Diritti dei Creditori: È importante rispettare i diritti dei creditori e valutare attentamente le loro eventuali opposizioni.

- Non Affidarsi a Professionisti: La procedura è complessa e richiede competenze specifiche. È consigliabile affidarsi a professionisti (commercialisti, avvocati) esperti in materia.

In Conclusione

La riduzione del capitale sociale per perdite è uno strumento utile per affrontare situazioni di difficoltà finanziaria e ripristinare l'equilibrio patrimoniale di una società. Tuttavia, è una procedura complessa che richiede attenzione e competenza. È fondamentale informarsi adeguatamente, rispettare le normative vigenti e, soprattutto, affidarsi a professionisti qualificati per evitare errori che potrebbero compromettere la sopravvivenza dell'azienda.

Ricorda: la riduzione del capitale sociale per perdite non è la soluzione a tutti i mali, ma può essere un passo importante verso il risanamento e la ripresa della tua attività.