Ordinamento Finanziario E Contabile Degli Enti Locali

Caro lettore, sei un amministratore locale, un funzionario comunale, o semplicemente un cittadino interessato a capire come vengono gestiti i soldi del tuo Comune? So bene che navigare nel labirinto dell'ordinamento finanziario e contabile degli enti locali può sembrare un'impresa ardua. Tra norme complesse, scadenze stringenti e la costante necessità di ottimizzare le risorse, la sfida è quotidiana. Questo articolo è pensato proprio per te: per semplificare concetti chiave, fornire una visione d'insieme e offrire spunti concreti per migliorare la gestione finanziaria del tuo ente.

L'Importanza Cruciale dell'Ordinamento Finanziario e Contabile

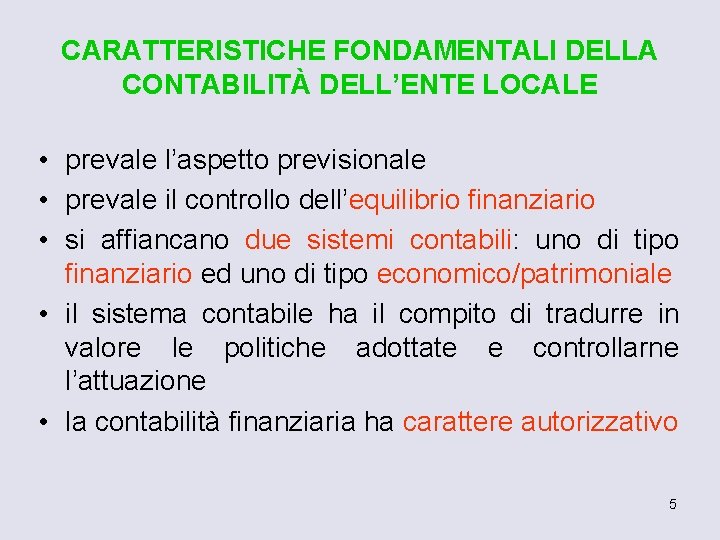

L'ordinamento finanziario e contabile degli enti locali non è solo un insieme di regole astratte. È il sistema nervoso che permette al tuo Comune di funzionare. Senza una gestione finanziaria sana e trasparente, i servizi essenziali come scuole, strade, trasporti pubblici e assistenza sociale sarebbero a rischio. Immagina una città senza un budget preciso: sarebbe come una nave senza timone, in balia delle onde.

Più concretamente, una corretta gestione finanziaria si traduce in:

- Servizi efficienti: Più risorse ben allocate significano strade meglio mantenute, scuole più attrezzate e servizi sociali più efficaci.

- Tasse giuste: Una gestione trasparente permette di calcolare le tasse in modo equo e proporzionale ai servizi offerti.

- Sviluppo economico: Investimenti mirati e una gestione oculata del debito pubblico favoriscono la crescita economica locale.

- Fiducia dei cittadini: La trasparenza e la responsabilità nella gestione delle finanze pubbliche rafforzano il legame tra cittadini e amministrazione.

I Principi Fondamentali: Un Pilastro di Stabilità

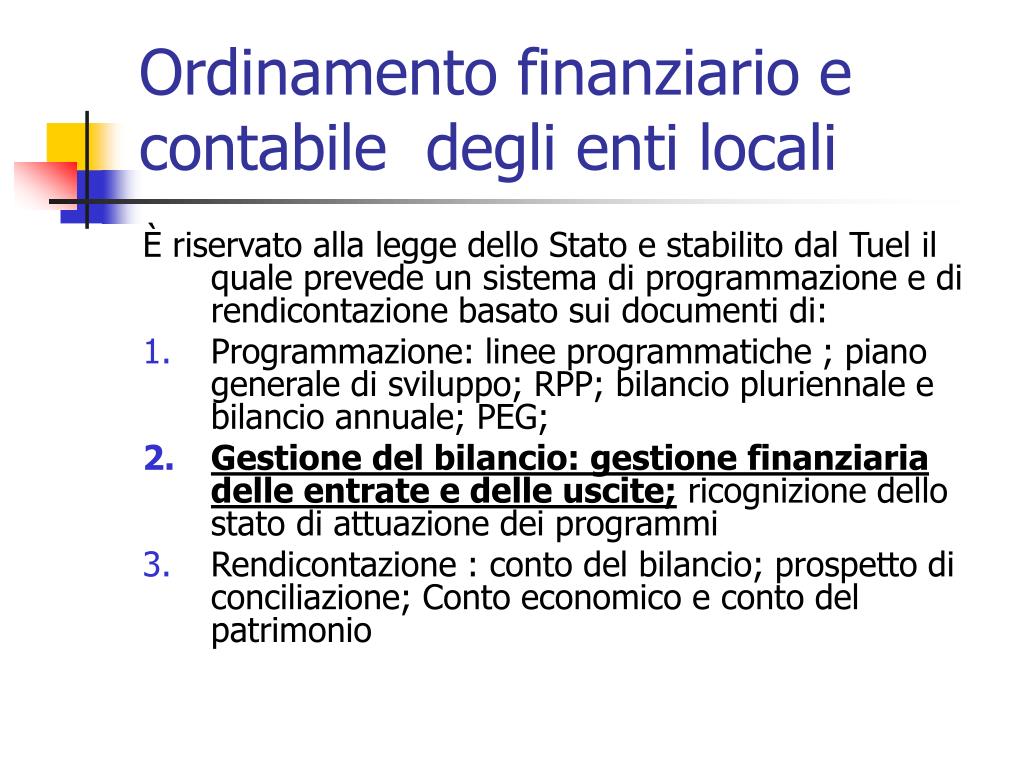

L'ordinamento finanziario e contabile degli enti locali si basa su alcuni principi cardine, che fungono da bussola per orientare le scelte degli amministratori:

- Principio di annualità: Il bilancio deve essere approvato ogni anno, definendo le entrate e le spese previste per l'esercizio finanziario successivo.

- Principio di universalità: Tutte le entrate e le spese devono essere iscritte nel bilancio, senza eccezioni.

- Principio di integrità: Le entrate devono essere iscritte al lordo, senza deduzioni di sorta.

- Principio di unità: Tutte le entrate e le spese devono confluire in un unico documento di bilancio.

- Principio di veridicità, attendibilità e congruenza: Le previsioni di bilancio devono essere realistiche e basate su dati concreti.

- Principio di pareggio di bilancio: Le entrate devono essere sufficienti a coprire le spese, evitando deficit strutturali.

- Principio di equilibrio finanziario: L'equilibrio tra entrate e spese deve essere mantenuto nel corso dell'esercizio finanziario.

- Principio di trasparenza: Tutte le informazioni relative alla gestione finanziaria devono essere accessibili ai cittadini.

Questi principi, spesso dati per scontati, sono in realtà il cuore pulsante di una gestione finanziaria sana e responsabile.

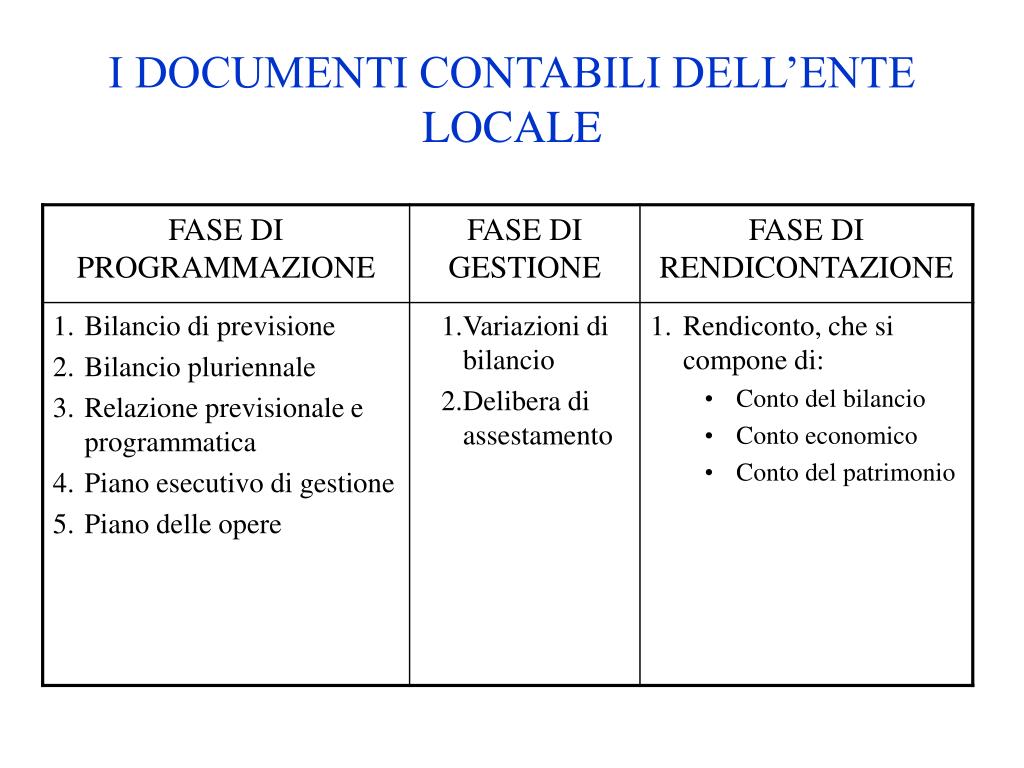

Il Bilancio di Previsione: La Mappa del Futuro

Il bilancio di previsione è il documento fondamentale che definisce le entrate e le spese previste per l'anno successivo. È una sorta di mappa che guida l'azione dell'amministrazione comunale, indicando dove verranno investite le risorse e come verranno finanziati i servizi.

La sua struttura si articola principalmente in:

- Entrate: Comprendono le entrate tributarie (IMU, TARI, ecc.), le entrate derivanti da trasferimenti statali e regionali, le entrate extratributarie (proventi da servizi, concessioni, ecc.) e l'accensione di prestiti.

- Spese: Riguardano le spese correnti (personale, beni e servizi), le spese in conto capitale (investimenti in infrastrutture, opere pubbliche) e il rimborso dei prestiti.

L'elaborazione del bilancio è un processo complesso che coinvolge diversi attori, dagli uffici comunali alla Giunta e al Consiglio comunale. La sua approvazione è un momento cruciale, perché definisce le priorità dell'amministrazione e l'indirizzo delle politiche pubbliche.

La Gestione di Cassa: Il Flusso Vitale

La gestione di cassa è l'insieme delle operazioni che riguardano l'incasso delle entrate e il pagamento delle spese. È come il flusso sanguigno che alimenta l'organismo comunale, garantendo la disponibilità di liquidità necessaria per far fronte agli impegni finanziari.

Una gestione efficiente della cassa implica:

- Previsioni accurate: Prevedere con precisione le entrate e le spese per evitare squilibri di cassa.

- Tempestività negli incassi: Sollecitare il pagamento delle entrate e ridurre i tempi di riscossione.

- Controllo delle spese: Monitorare costantemente le spese e rispettare i limiti di spesa stabiliti nel bilancio.

- Ottimizzazione della liquidità: Gestire la liquidità in modo efficiente, evitando giacenze inutili sui conti correnti.

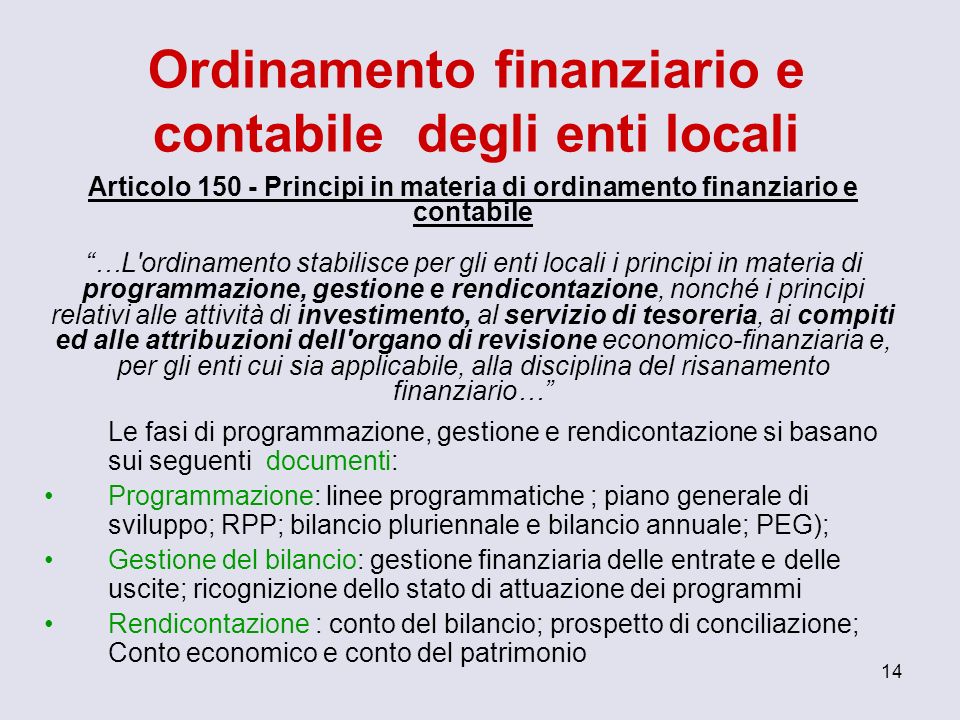

Il Rendiconto di Gestione: La Verifica dei Risultati

Il rendiconto di gestione è il documento che consuntiva l'attività finanziaria dell'ente locale, confrontando le previsioni di bilancio con i risultati effettivamente conseguiti. È come un check-up che permette di verificare la salute finanziaria del Comune e di individuare eventuali criticità.

Il rendiconto di gestione si compone principalmente di:

- Conto del bilancio: Evidenzia le entrate e le spese effettivamente incassate e pagate.

- Conto economico: Illustra i costi e i ricavi relativi alla gestione dei servizi pubblici.

- Stato patrimoniale: Descrive la situazione patrimoniale dell'ente locale, evidenziando le attività (beni immobili, crediti, ecc.) e le passività (debiti, fondi, ecc.).

L'approvazione del rendiconto di gestione è un momento di grande importanza, perché permette di valutare l'operato dell'amministrazione e di trarre insegnamenti per il futuro.

Le Sfide Attuali e le Possibili Soluzioni

L'ordinamento finanziario e contabile degli enti locali è in continua evoluzione, e le sfide da affrontare sono numerose. Tra le principali, possiamo citare:

- La complessità normativa: Le leggi e i regolamenti in materia sono spesso complessi e difficili da interpretare, creando incertezza e difficoltà operative.

- La scarsità di risorse: Molti enti locali si trovano a dover far fronte a una cronica scarsità di risorse, che limita la loro capacità di investire e di fornire servizi di qualità.

- La necessità di digitalizzazione: La digitalizzazione dei processi amministrativi è fondamentale per migliorare l'efficienza e la trasparenza, ma richiede investimenti e competenze specifiche.

- Il controllo del debito: Gestire il debito pubblico in modo oculato è essenziale per garantire la sostenibilità finanziaria a lungo termine.

Per superare queste sfide, è necessario:

- Semplificare la normativa: Rendere le leggi e i regolamenti più chiari e accessibili, riducendo la burocrazia e facilitando l'applicazione delle norme.

- Aumentare le risorse: Incrementare i finanziamenti statali e regionali a favore degli enti locali, per consentire loro di investire e di fornire servizi di qualità.

- Investire nella digitalizzazione: Promuovere la digitalizzazione dei processi amministrativi, fornendo agli enti locali le risorse e le competenze necessarie.

- Rafforzare il controllo del debito: Adottare politiche di bilancio prudenti e responsabili, limitando l'indebitamento e monitorando costantemente la situazione finanziaria.

Oltre le Regole: Un Approccio Proattivo

È importante ricordare che l'ordinamento finanziario e contabile degli enti locali non è solo un insieme di regole da rispettare, ma anche uno strumento per migliorare la qualità della vita dei cittadini. Un approccio proattivo alla gestione finanziaria implica:

- Coinvolgere i cittadini: Informare e coinvolgere i cittadini nelle decisioni di bilancio, promuovendo la partecipazione e la trasparenza.

- Innovare i servizi: Utilizzare le nuove tecnologie e le best practices per migliorare l'efficienza e la qualità dei servizi pubblici.

- Sostenere lo sviluppo locale: Investire in progetti che favoriscano lo sviluppo economico e sociale del territorio.

- Collaborare con altri enti: Sviluppare partnership con altri enti locali, regionali e nazionali per condividere esperienze e risorse.

Un ente locale ben gestito è un ente locale che ascolta i suoi cittadini, che innova i suoi servizi e che investe nel suo futuro.

Controcorrente? Qualche Riflessione sui Critici

Non mancano le voci critiche nei confronti dell'ordinamento finanziario e contabile degli enti locali. Alcuni sostengono che sia troppo rigido e burocratico, che impedisca agli amministratori di prendere decisioni rapide ed efficaci. Altri lamentano la mancanza di autonomia finanziaria degli enti locali, che dipendono eccessivamente dai trasferimenti statali e regionali.

Queste critiche sono spesso fondate, ma è importante ricordare che l'ordinamento finanziario e contabile degli enti locali ha anche lo scopo di garantire la trasparenza, la responsabilità e la legalità nella gestione delle risorse pubbliche. Un sistema troppo flessibile e decentralizzato potrebbe favorire comportamenti opportunistici e sprechi.

Il vero problema non è tanto la rigidità o la flessibilità del sistema, quanto la sua applicazione corretta e consapevole. Un amministratore capace e onesto può ottenere risultati eccellenti anche in un contesto normativo complesso, mentre un amministratore incompetente o corrotto può fare danni anche in un sistema molto flessibile.

Il segreto è trovare un equilibrio tra la necessità di garantire la trasparenza e la responsabilità e la necessità di consentire agli amministratori di prendere decisioni rapide ed efficaci. Un equilibrio che può essere raggiunto solo attraverso un dialogo aperto e costruttivo tra tutti gli attori coinvolti.

Un Passo Avanti: Verso una Gestione Finanziaria Più Efficace

Spero che questo articolo ti abbia fornito una visione più chiara e completa dell'ordinamento finanziario e contabile degli enti locali. Ricorda, la gestione finanziaria non è solo una questione di numeri e regole, ma soprattutto una questione di responsabilità, trasparenza e servizio ai cittadini.

Ti invito a riflettere su come puoi migliorare la gestione finanziaria del tuo ente locale. Quali sono le aree in cui è possibile aumentare l'efficienza e la trasparenza? Come puoi coinvolgere di più i cittadini nelle decisioni di bilancio? Quali investimenti puoi fare per sostenere lo sviluppo economico e sociale del tuo territorio?

Ora ti pongo una domanda: Quale sarà il tuo prossimo passo per migliorare la gestione finanziaria del tuo Comune?