Mezzi Di Conservazione Della Garanzia Patrimoniale

Ti sei mai trovato nella situazione di dover recuperare un credito, magari frutto di anni di lavoro e sacrifici, e sentirti impotente di fronte a un debitore che sembra fare di tutto per non adempiere alle sue obbligazioni? La sensazione di frustrazione è comprensibile. Fortunatamente, l'ordinamento giuridico italiano mette a disposizione una serie di strumenti per tutelare il tuo diritto al credito e preservare il patrimonio del debitore, affinché questo possa effettivamente soddisfare le tue pretese. Questi strumenti prendono il nome di Mezzi di Conservazione della Garanzia Patrimoniale, e conoscerli è fondamentale per proteggere i tuoi interessi economici.

In questa guida, esploreremo nel dettaglio questi strumenti, analizzando le loro caratteristiche, i presupposti per il loro utilizzo e le modalità operative. Cercheremo di farlo in modo chiaro e accessibile, evitando termini giuridici complessi e concentrandoci sugli aspetti pratici che possono esserti utili nel concreto.

Cosa si intende per Garanzia Patrimoniale?

Prima di addentrarci nei singoli strumenti, è importante chiarire cosa si intende per garanzia patrimoniale. L'articolo 2740 del Codice Civile stabilisce che il debitore risponde dell'adempimento delle obbligazioni con tutti i suoi beni presenti e futuri. Questo significa che, in caso di inadempimento, il creditore ha il diritto di aggredire il patrimonio del debitore per soddisfare il proprio credito. Questo patrimonio costituisce, appunto, la garanzia patrimoniale.

Tuttavia, il debitore potrebbe compiere atti che diminuiscono il suo patrimonio, rendendo più difficile o addirittura impossibile per il creditore recuperare quanto gli spetta. Ad esempio, potrebbe vendere beni, donarli, omettendo di riscuotere crediti. È proprio in questi casi che entrano in gioco i mezzi di conservazione della garanzia patrimoniale, che mirano a prevenire o contrastare tali comportamenti.

I Principali Mezzi di Conservazione della Garanzia Patrimoniale

L'ordinamento italiano prevede tre strumenti principali per conservare la garanzia patrimoniale: l'azione surrogatoria, l'azione revocatoria e il sequestro conservativo. Analizziamoli uno per uno.

Azione Surrogatoria

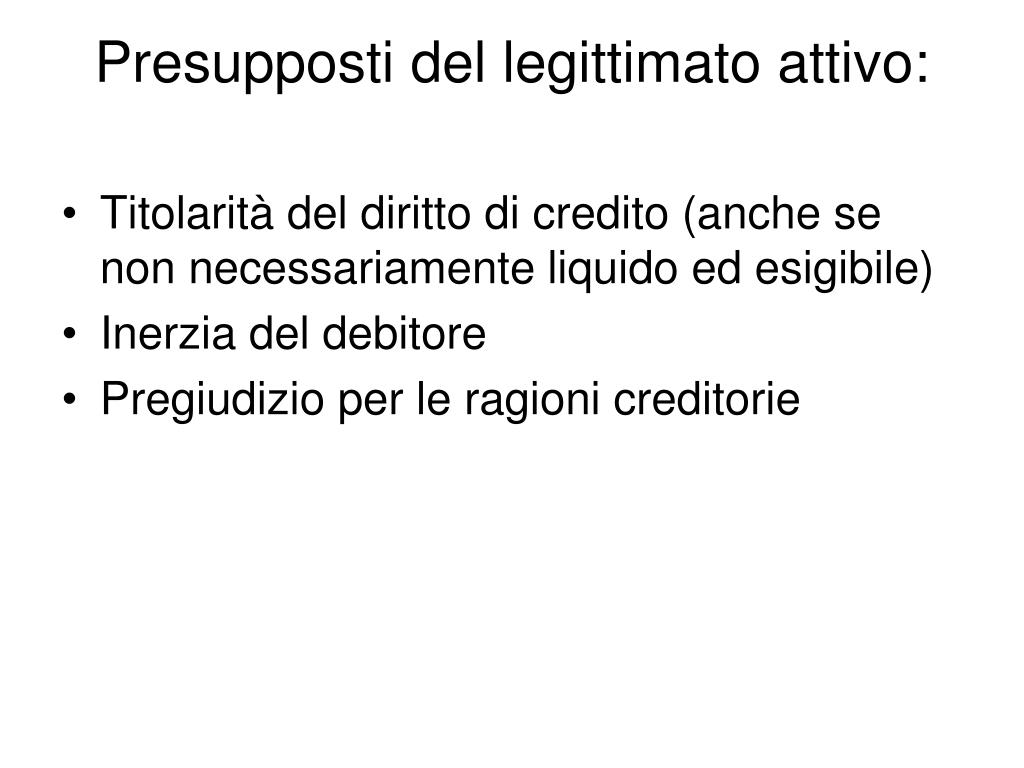

L'azione surrogatoria, disciplinata dall'articolo 2900 del Codice Civile, consente al creditore di sostituirsi al debitore nell'esercizio dei diritti e delle azioni che questi omette di esercitare, pregiudicando così il proprio patrimonio e, di conseguenza, la possibilità per il creditore di soddisfare il proprio credito.

Esempio pratico: Immagina che tu sia un fornitore e vanti un credito nei confronti di un tuo cliente. Quest'ultimo, a sua volta, è creditore di un'altra persona, ma non si attiva per riscuotere questo credito, magari per pigrizia o per "fare un favore" al suo debitore. Se questa inerzia del tuo debitore mette a rischio la tua possibilità di recuperare il tuo credito, puoi agire in surrogatoria, sostituendoti a lui e riscuotendo direttamente il credito che lui non riscuote.

Presupposti per l'esercizio dell'azione surrogatoria:

- L'esistenza di un credito certo, liquido ed esigibile.

- L'inerzia del debitore nell'esercizio dei propri diritti e azioni.

- Il pericolo concreto che l'inerzia del debitore pregiudichi la garanzia patrimoniale del creditore.

- I diritti e le azioni che il creditore intende esercitare devono avere natura patrimoniale e non devono trattarsi di diritti strettamente personali del debitore (ad esempio, diritti familiari).

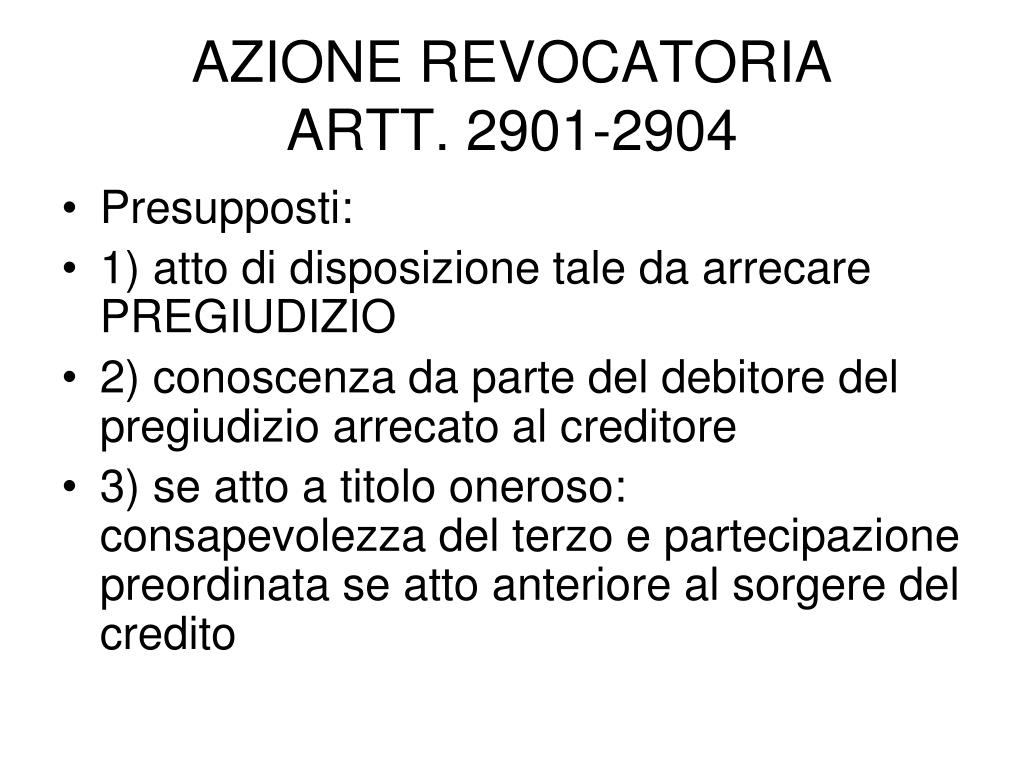

Azione Revocatoria

L'azione revocatoria, regolata dagli articoli 2901 e seguenti del Codice Civile, permette al creditore di far dichiarare inefficaci nei suoi confronti gli atti di disposizione del patrimonio compiuti dal debitore che pregiudicano la sua garanzia patrimoniale. In altre parole, consente di "revocare" (rendere inefficace) un atto che il debitore ha compiuto per impoverire il suo patrimonio e rendere più difficile il recupero del credito.

Esempio pratico: Il tuo debitore, sapendo di non poter pagare il tuo debito, vende la sua casa a un prezzo irrisorio a un amico o a un familiare. In questo modo, il tuo debitore si "spoglia" del suo bene più importante, rendendo difficile per te recuperare il credito. Attraverso l'azione revocatoria, puoi far dichiarare inefficace questa vendita nei tuoi confronti, il che significa che potrai comunque aggredire la casa per soddisfare il tuo credito, anche se formalmente è di proprietà di un'altra persona.

Presupposti per l'esercizio dell'azione revocatoria:

- L'esistenza di un credito (anche non ancora esigibile).

- L'atto di disposizione compiuto dal debitore (ad esempio, vendita, donazione).

- Il consilium fraudis, ovvero la consapevolezza del debitore di arrecare pregiudizio al creditore con l'atto di disposizione. Se l'atto è a titolo oneroso (ad esempio, una vendita), è necessario che anche il terzo acquirente fosse consapevole del pregiudizio. Se l'atto è a titolo gratuito (ad esempio, una donazione), è sufficiente la consapevolezza del debitore.

- Il eventus damni, ovvero il pregiudizio concreto arrecato al creditore dall'atto di disposizione, che rende più difficile o impossibile la soddisfazione del suo credito.

Importante: L'azione revocatoria si prescrive in 5 anni dalla data dell'atto che si vuole revocare.

Sequestro Conservativo

Il sequestro conservativo è una misura cautelare, disciplinata dagli articoli 671 e seguenti del Codice di Procedura Civile, che consente al creditore di "bloccare" i beni del debitore, impedendogli di disporne (venderli, donarli, ecc.) in attesa che venga accertato il suo diritto di credito in un successivo giudizio. È una sorta di "congelamento" del patrimonio del debitore, finalizzato a garantire che, una volta ottenuta la sentenza favorevole, il creditore possa effettivamente recuperare quanto gli spetta.

Esempio pratico: Hai il fondato timore che il tuo debitore stia per vendere i suoi beni per sottrarsi al pagamento del debito. In questo caso, puoi richiedere al giudice un sequestro conservativo sui suoi beni. Se il giudice accoglie la tua richiesta, i beni del debitore saranno "bloccati" e non potranno essere venduti o trasferiti fino alla conclusione del giudizio.

Presupposti per l'ottenimento del sequestro conservativo:

- L'esistenza di un credito (anche non ancora esigibile).

- Il periculum in mora, ovvero il pericolo concreto e attuale che, durante il tempo necessario per ottenere una sentenza favorevole, il debitore possa disperdere il suo patrimonio, rendendo impossibile o più difficile il recupero del credito.

- Il fumus boni iuris, ovvero la ragionevole probabilità che il credito del creditore sia fondato. Non è necessario avere la certezza assoluta che il credito esista, ma è sufficiente che vi siano elementi che facciano presumere la sua esistenza.

Come Scegliere lo Strumento più Adatto?

La scelta dello strumento più adatto per conservare la garanzia patrimoniale dipende dalle circostanze specifiche del caso. Non esiste una soluzione valida per tutti. In generale, è consigliabile:

- Valutare attentamente la situazione patrimoniale del debitore: Quali beni possiede? Quali atti ha compiuto per disporre del suo patrimonio?

- Considerare il tempo a disposizione: L'azione revocatoria ha un termine di prescrizione di 5 anni.

- Valutare i costi e i benefici: Ogni azione legale comporta dei costi, sia economici che di tempo. È importante valutare se i benefici che si possono ottenere giustificano i costi da sostenere.

Importante: Data la complessità della materia, è sempre consigliabile rivolgersi a un avvocato specializzato in diritto civile per valutare la situazione specifica e individuare la strategia più efficace per tutelare i propri interessi.

Conclusione

I Mezzi di Conservazione della Garanzia Patrimoniale sono strumenti potenti a disposizione del creditore per tutelare il proprio diritto al credito e prevenire o contrastare comportamenti del debitore che pregiudicano la possibilità di recuperare quanto gli spetta. Conoscerli e saperli utilizzare correttamente è fondamentale per proteggere i propri interessi economici e non rimanere impotenti di fronte a un debitore che sembra fare di tutto per non adempiere alle sue obbligazioni.

Ricorda sempre di agire tempestivamente e di consultare un professionista qualificato per valutare la tua situazione specifica e ottenere la migliore assistenza legale possibile. Non lasciare che i tuoi diritti vengano calpestati: proteggi il tuo credito!