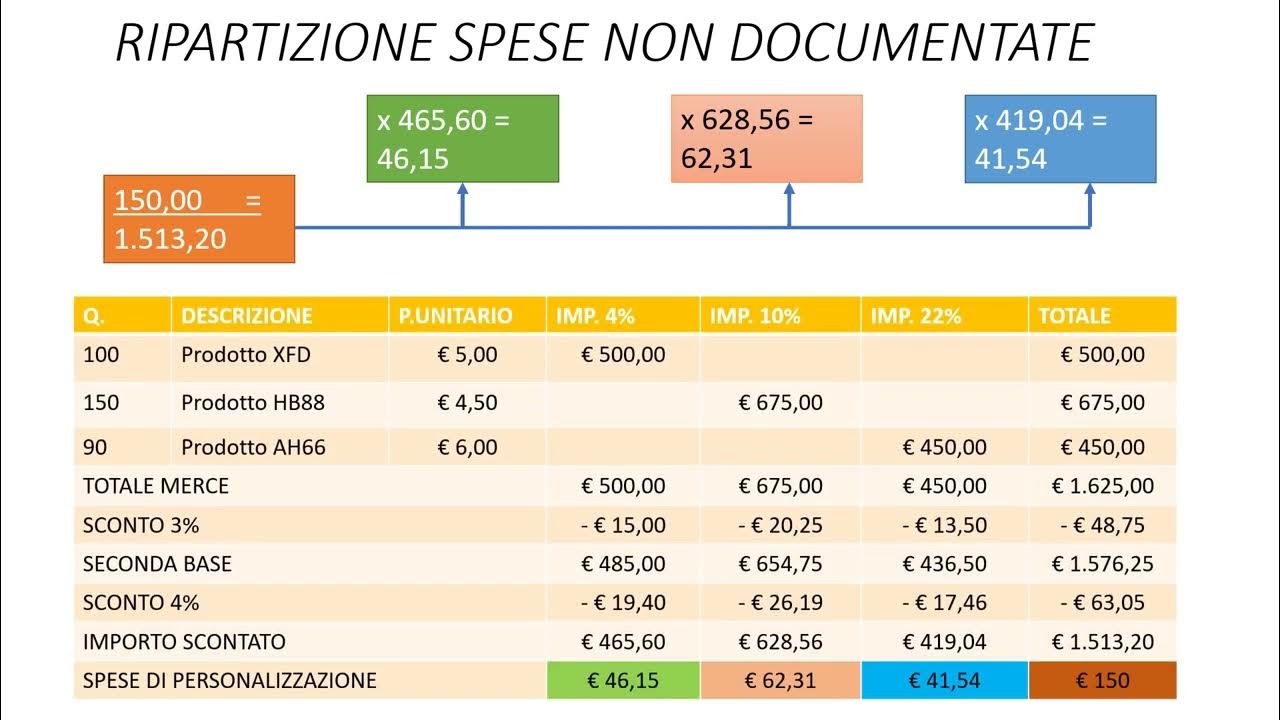

Interessi Di Dilazione In Fattura Esempio

L'argomento degli interessi di dilazione in fattura è spesso fonte di confusione sia per i venditori che per gli acquirenti. Comprendere come funzionano, quando sono applicabili e come devono essere correttamente indicati in fattura è fondamentale per una gestione finanziaria trasparente e conforme alle normative vigenti. Questo articolo mira a chiarire tutti gli aspetti relativi agli interessi di dilazione, fornendo esempi concreti e delineando le migliori pratiche.

Cosa sono gli Interessi di Dilazione?

Gli interessi di dilazione rappresentano una forma di compenso che il creditore (venditore o prestatore di servizi) richiede al debitore (acquirente o fruitore del servizio) quando quest'ultimo beneficia di un termine di pagamento più lungo rispetto a quello standard o concordato inizialmente. In sostanza, si tratta di un costo aggiuntivo per aver posticipato il pagamento.

Differenza tra Interessi di Dilazione e Interessi di Mora

È cruciale distinguere gli interessi di dilazione dagli interessi di mora. Gli interessi di mora si applicano quando il pagamento avviene oltre la data di scadenza concordata. Sono una penalità per il ritardo nel pagamento. Gli interessi di dilazione, invece, sono concordati prima della scadenza originale e rappresentano un costo per la concessione di un termine di pagamento più esteso.

Per chiarire ulteriormente: immagina di acquistare un macchinario. Il fornitore ti offre due opzioni: pagamento immediato al momento della consegna, oppure pagamento a 90 giorni con l'aggiunta di interessi di dilazione. Se scegli l'opzione a 90 giorni, stai accettando di pagare un extra per il beneficio di avere più tempo per saldare il debito. Se, invece, avessi dovuto pagare subito e non lo fai, allora scatterebbero gli interessi di mora.

Quando Applicare gli Interessi di Dilazione?

L'applicazione degli interessi di dilazione è legittima quando vi è un accordo esplicito tra le parti. Questo significa che il debitore deve essere informato prima della transazione che, in caso di dilazione del pagamento, verranno applicati degli interessi. L'accordo dovrebbe idealmente essere formalizzato per iscritto, ad esempio in un contratto o in una conferma d'ordine. La trasparenza è fondamentale per evitare contestazioni.

Fattori che Influenzano il Tasso di Interesse

Il tasso di interesse applicato può variare in base a diversi fattori:

- Il rischio di credito: Se il creditore percepisce un alto rischio che il debitore non paghi, potrebbe applicare un tasso di interesse più elevato.

- La durata della dilazione: Più lungo è il termine di pagamento concesso, maggiore potrebbe essere il tasso di interesse.

- Le condizioni di mercato: I tassi di interesse di riferimento (come l'Euribor) possono influenzare il tasso applicato agli interessi di dilazione.

- La relazione tra le parti: In alcuni casi, si possono applicare tassi più favorevoli in base alla fiducia e alla storia delle transazioni tra creditore e debitore.

Come Indicare gli Interessi di Dilazione in Fattura?

La corretta indicazione degli interessi di dilazione in fattura è essenziale per la conformità fiscale e per la chiarezza nei confronti del cliente. Ecco come procedere:

- Voce separata: Gli interessi di dilazione devono essere indicati come una voce separata rispetto all'importo principale della merce o del servizio.

- Descrizione chiara: La descrizione della voce deve essere esplicita, ad esempio "Interessi di dilazione per pagamento a 90 giorni".

- Importo preciso: Indicare l'importo esatto degli interessi di dilazione, calcolato in base al tasso di interesse e al periodo di dilazione.

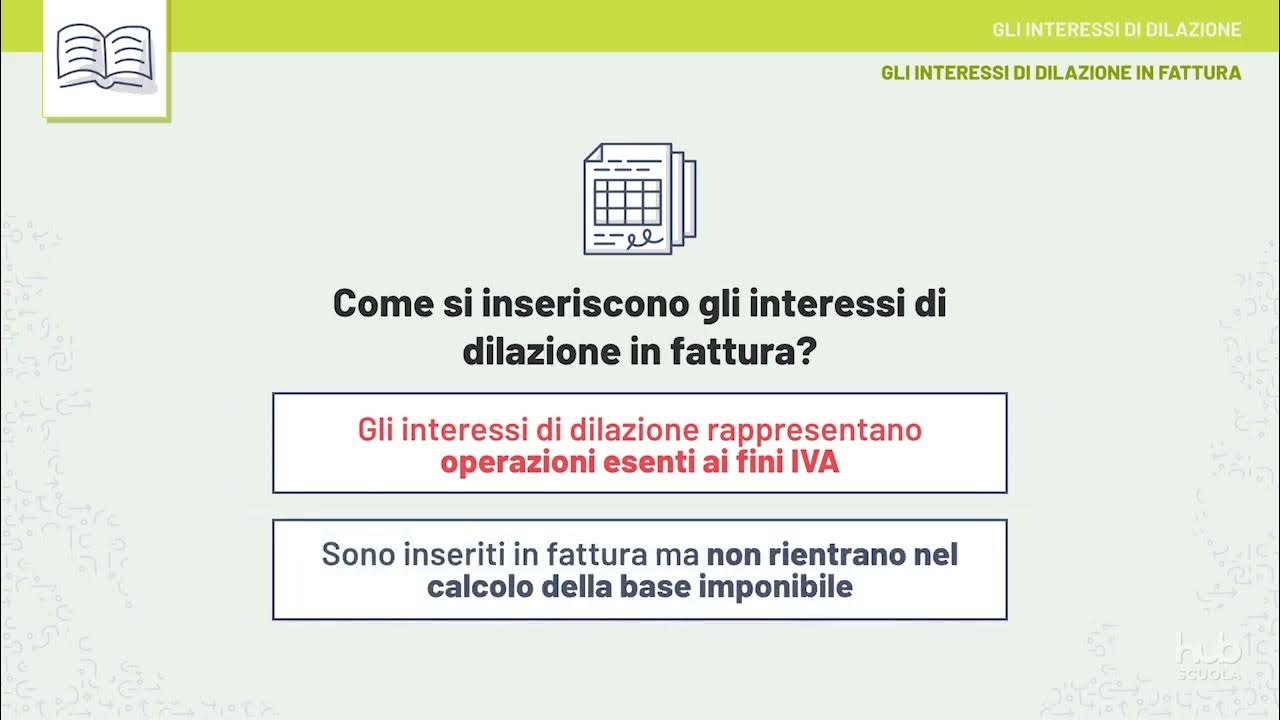

- Base imponibile IVA: È importante verificare se gli interessi di dilazione sono soggetti a IVA. In generale, gli interessi sono considerati fuori campo IVA ai sensi dell'art. 15 del DPR 633/72. Tuttavia, è sempre consigliabile consultare un commercialista per la propria specifica situazione.

Esempio Pratico di Fattura con Interessi di Dilazione

Supponiamo che tu venda un software per €5.000 e conceda un pagamento a 60 giorni con un tasso di interesse di dilazione del 5% annuo. Ecco come potrebbe apparire la fattura:

Descrizione: Vendita Software

Importo: €5.000,00

Interessi di Dilazione (5% annuo per 60 giorni): €41,10 (calcolato come 5000 * 0.05 * (60/365))

Totale Fattura: €5.041,10

Nota: Il calcolo degli interessi di dilazione può variare a seconda della convenzione utilizzata (anno civile o anno commerciale). È importante specificare quale convenzione si sta utilizzando.

Aspetti Fiscali degli Interessi di Dilazione

Come accennato in precedenza, gli interessi di dilazione sono generalmente considerati fuori campo IVA. Tuttavia, è fondamentale consultare un commercialista per valutare la propria situazione specifica, poiché le interpretazioni possono variare. Dal punto di vista delle imposte sui redditi, gli interessi di dilazione costituiscono un componente di reddito per il creditore e un onere finanziario deducibile per il debitore, sempre nel rispetto delle normative fiscali vigenti.

Documentazione di Supporto

È consigliabile conservare tutta la documentazione relativa agli accordi sugli interessi di dilazione, inclusi contratti, conferme d'ordine e qualsiasi altra corrispondenza che attesti l'accordo tra le parti. Questa documentazione può essere utile in caso di controlli fiscali o contestazioni.

Errori Comuni da Evitare

Ecco alcuni errori comuni da evitare quando si gestiscono gli interessi di dilazione:

- Mancanza di accordo esplicito: Applicare interessi di dilazione senza aver preventivamente concordato con il cliente è una pratica scorretta e può portare a contestazioni legali.

- Calcolo errato degli interessi: Un calcolo errato può danneggiare la relazione con il cliente e creare problemi fiscali.

- Omissione in fattura: Non indicare gli interessi di dilazione in fattura rende la transazione non trasparente e può essere contestata.

- Confusione con gli interessi di mora: Utilizzare impropriamente i termini "interessi di dilazione" e "interessi di mora" può creare confusione e problemi di conformità.

Esempio Reale: Finanziamento di una Nuova Attrezzatura

Un'azienda agricola necessita di acquistare una nuova seminatrice. Il costo è di €20.000. Il fornitore offre diverse opzioni di pagamento:

- Pagamento immediato con uno sconto del 2%.

- Pagamento a 90 giorni con interessi di dilazione al 4% annuo.

- Pagamento a 180 giorni con interessi di dilazione al 6% annuo.

L'azienda deve valutare quale opzione è più conveniente. Se sceglie l'opzione 2, pagherà un interesse di dilazione pari a: €20.000 * 0.04 * (90/365) = €197,26. Il totale della fattura sarà quindi €20.197,26.

Se sceglie l'opzione 3, pagherà un interesse di dilazione pari a: €20.000 * 0.06 * (180/365) = €591,78. Il totale della fattura sarà quindi €20.591,78.

Confrontando queste opzioni con lo sconto del 2% per il pagamento immediato (€400), l'azienda può prendere una decisione informata basata sulla propria situazione finanziaria e sulla disponibilità di liquidità.

Conclusione e Call to Action

La corretta gestione degli interessi di dilazione in fattura è fondamentale per una gestione finanziaria trasparente e conforme alle normative. Comprendere le differenze tra interessi di dilazione e interessi di mora, sapere quando e come applicarli, e indicarli correttamente in fattura sono passaggi essenziali per evitare problemi legali e fiscali.

Consiglio: Se hai dubbi o necessiti di chiarimenti specifici, consulta sempre un commercialista o un esperto fiscale. Una consulenza professionale può aiutarti a gestire al meglio gli interessi di dilazione e a ottimizzare la tua gestione finanziaria.

Inoltre, utilizza software di fatturazione che ti permettano di calcolare automaticamente gli interessi di dilazione e di inserirli correttamente in fattura, riducendo il rischio di errori.