Indicatori Di Di Risk Adjusted Performance

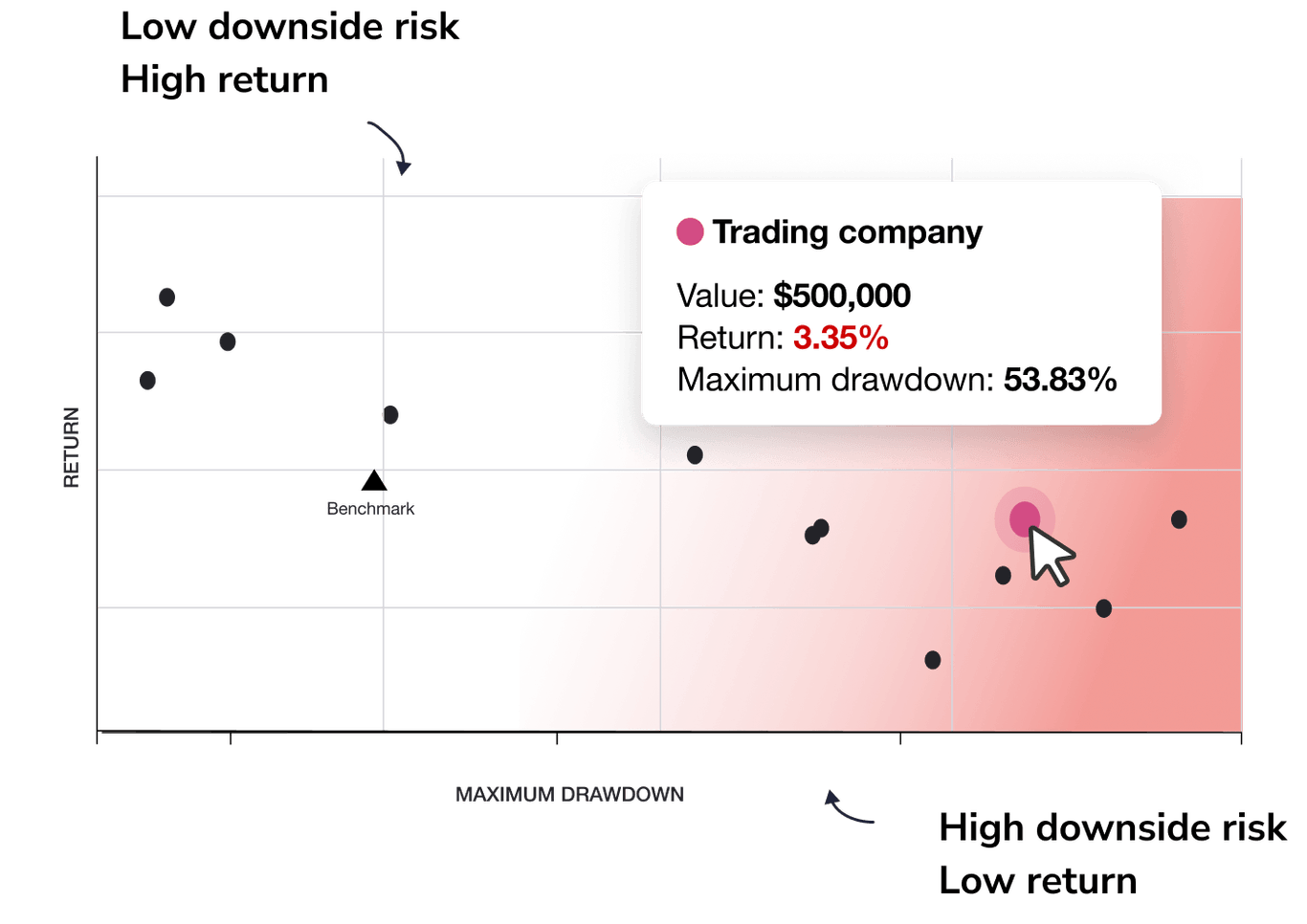

Ti sei mai chiesto se il rendimento dei tuoi investimenti è davvero buono come sembra? Magari stai vedendo un numero positivo, ma cosa succede se hai corso un rischio enorme per ottenerlo? È qui che entrano in gioco gli indicatori di Risk-Adjusted Performance (RAP), strumenti essenziali per valutare la qualità dei tuoi risultati finanziari, tenendo conto del livello di rischio che hai assunto.

Molti investitori si concentrano unicamente sul rendimento nominale, ma questo può essere fuorviante. Un rendimento elevato, ottenuto però con un rischio eccessivo, potrebbe nascondere una gestione inefficiente e potenzialmente disastrosa. Immagina di guidare un'auto: raggiungere un'alta velocità è entusiasmante, ma se lo fai su una strada piena di curve e senza rispettare i limiti, il rischio di incidente è altissimo. Lo stesso vale per gli investimenti.

Perché sono importanti gli indicatori RAP?

Gli indicatori RAP ti aiutano a rispondere a una domanda cruciale: "Ho ottenuto un rendimento adeguato al rischio che ho corso?" Senza questa prospettiva, rischi di prendere decisioni basate su informazioni incomplete e potenzialmente dannose. Questi indicatori offrono una visione più completa e realistica della performance, permettendoti di:

- Confrontare investimenti diversi, anche con profili di rischio differenti.

- Valutare l'abilità del gestore del portafoglio nell'ottenere rendimenti adeguati al rischio.

- Ottimizzare la tua strategia di investimento, concentrandoti su asset che offrono un buon rapporto rischio/rendimento.

- Proteggere il tuo capitale da rischi eccessivi e non compensati.

In sintesi, gli indicatori RAP ti permettono di prendere decisioni più informate e consapevoli, migliorando le tue probabilità di successo nel lungo termine.

Gli indicatori RAP più comuni

Esistono diversi indicatori RAP, ognuno con i suoi punti di forza e debolezze. Ecco alcuni dei più utilizzati:

Sharpe Ratio

Il Sharpe Ratio è forse l'indicatore RAP più popolare. Misura il rendimento in eccesso rispetto al tasso di rendimento privo di rischio (risk-free rate), diviso per la deviazione standard del portafoglio (una misura della sua volatilità, ovvero del suo rischio). Un Sharpe Ratio più alto indica una migliore performance risk-adjusted.

Formula: (Rendimento del Portafoglio - Tasso Risk-Free) / Deviazione Standard del Portafoglio

Esempio: Se il tuo portafoglio ha reso il 10%, il tasso risk-free è del 2% e la deviazione standard è del 5%, il Sharpe Ratio è (10% - 2%) / 5% = 1.6. Generalmente, un Sharpe Ratio superiore a 1 è considerato buono, mentre uno superiore a 2 è ottimo.

Punti di forza: Facile da calcolare e da interpretare, ampiamente utilizzato.

Punti di debolezza: Assume una distribuzione normale dei rendimenti, che non è sempre vera. Inoltre, penalizza la volatilità positiva (rendimenti inaspettatamente alti) tanto quanto quella negativa.

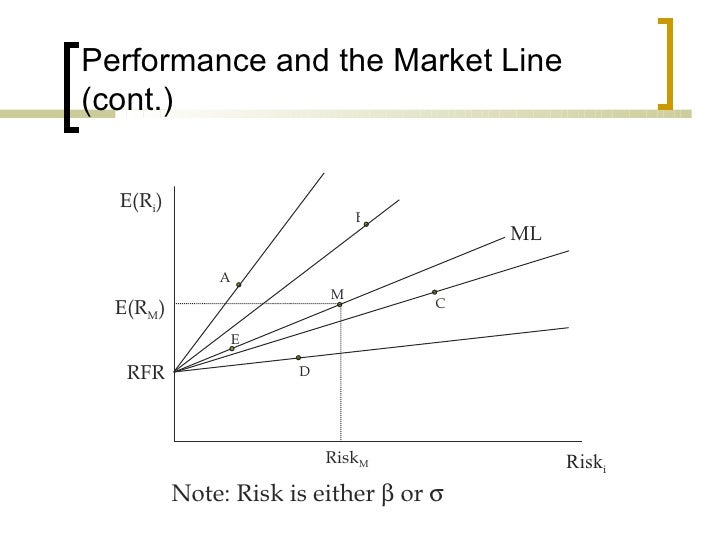

Treynor Ratio

Il Treynor Ratio è simile allo Sharpe Ratio, ma invece di utilizzare la deviazione standard, utilizza il Beta del portafoglio come misura del rischio. Il Beta misura la sensibilità del portafoglio ai movimenti del mercato. Un Beta di 1 significa che il portafoglio si muove in linea con il mercato, mentre un Beta maggiore di 1 indica che è più volatile del mercato.

Formula: (Rendimento del Portafoglio - Tasso Risk-Free) / Beta del Portafoglio

Esempio: Se il tuo portafoglio ha reso il 12%, il tasso risk-free è del 3% e il Beta è 1.2, il Treynor Ratio è (12% - 3%) / 1.2 = 7.5. Un Treynor Ratio più alto indica una migliore performance risk-adjusted.

Punti di forza: Utile per valutare portafogli ben diversificati, in cui il rischio sistematico (misurato dal Beta) è la principale fonte di rischio.

Punti di debolezza: Inappropriato per valutare portafogli poco diversificati, dove il rischio specifico (non correlato al mercato) è significativo.

Jensen's Alpha

Jensen's Alpha, anche noto come Alpha, misura il rendimento in eccesso di un portafoglio rispetto a quello previsto dal Capital Asset Pricing Model (CAPM), un modello teorico che collega il rischio e il rendimento atteso di un asset. Un Alpha positivo indica che il portafoglio ha sovraperformato le aspettative, tenendo conto del suo rischio.

Formula: Rendimento del Portafoglio - [Tasso Risk-Free + Beta del Portafoglio * (Rendimento del Mercato - Tasso Risk-Free)]

Esempio: Se il tuo portafoglio ha reso il 15%, il tasso risk-free è del 2%, il Beta è 0.8 e il rendimento del mercato è del 10%, l'Alpha è 15% - [2% + 0.8 * (10% - 2%)] = 6.6%. Un Alpha positivo è generalmente considerato un buon segno.

Punti di forza: Fornisce una misura del valore aggiunto dal gestore del portafoglio.

Punti di debolezza: Dipende dalla validità del CAPM, che è un modello semplificato della realtà.

Sortino Ratio

Lo Sortino Ratio è una variante dello Sharpe Ratio che considera solo la volatilità negativa (downside risk). Invece di utilizzare la deviazione standard, utilizza la downside deviation, che misura solo le deviazioni al di sotto di un certo obiettivo di rendimento. Questo lo rende più appropriato per gli investitori che sono particolarmente avversi alle perdite.

Formula: (Rendimento del Portafoglio - Target di Rendimento) / Downside Deviation

Esempio: Se il tuo portafoglio ha reso il 12%, il target di rendimento è del 4% e la downside deviation è del 6%, lo Sortino Ratio è (12% - 4%) / 6% = 1.33. Un Sortino Ratio più alto indica una migliore performance risk-adjusted, considerando solo il rischio di perdita.

Punti di forza: Più preciso dello Sharpe Ratio per gli investitori avversi alle perdite.

Punti di debolezza: Meno diffuso dello Sharpe Ratio, richiede il calcolo della downside deviation.

Come utilizzare gli indicatori RAP nella pratica

Ora che conosci alcuni degli indicatori RAP più comuni, come puoi utilizzarli concretamente nelle tue decisioni di investimento?

- Confronta diversi investimenti: Utilizza gli indicatori RAP per confrontare la performance di diversi fondi comuni di investimento, ETF o anche singole azioni. Ricorda di confrontare investimenti con profili di rischio simili.

- Valuta il tuo gestore del portafoglio: Analizza gli indicatori RAP del tuo portafoglio per valutare se il tuo gestore sta ottenendo rendimenti adeguati al rischio che sta assumendo. Un gestore che costantemente ottiene Sharpe Ratio, Treynor Ratio o Alpha inferiori alla media dei suoi concorrenti potrebbe non essere la scelta giusta.

- Ottimizza la tua strategia di investimento: Utilizza gli indicatori RAP per identificare gli asset che offrono un buon rapporto rischio/rendimento. Concentrati su asset che contribuiscono a migliorare i tuoi indicatori RAP complessivi.

- Considera i tuoi obiettivi e la tua tolleranza al rischio: Non esiste un indicatore RAP perfetto per tutti. Scegli gli indicatori che meglio si adattano ai tuoi obiettivi di investimento e alla tua tolleranza al rischio. Se sei particolarmente avverso alle perdite, lo Sortino Ratio potrebbe essere più appropriato dello Sharpe Ratio.

Importante: Gli indicatori RAP sono solo uno strumento tra tanti. Non basare le tue decisioni di investimento unicamente su questi indicatori. Considera anche altri fattori, come i tuoi obiettivi finanziari, il tuo orizzonte temporale e le tue circostanze personali.

Conclusioni

Comprendere e utilizzare gli indicatori di Risk-Adjusted Performance è fondamentale per valutare la qualità dei tuoi investimenti e prendere decisioni più informate. Non accontentarti di guardare solo il rendimento nominale, ma considera sempre il rischio che hai corso per ottenerlo. Sperimenta con diversi indicatori, analizza i tuoi portafogli e prendi il controllo del tuo futuro finanziario. Ricorda, un investimento di successo non è solo quello che genera un rendimento elevato, ma quello che lo fa in modo efficiente e sostenibile, in linea con la tua tolleranza al rischio e i tuoi obiettivi.