Il Sistema Dei Controlli Negli Enti Locali Sintesi

Il sistema dei controlli negli enti locali italiani rappresenta un pilastro fondamentale per garantire la corretta gestione delle risorse pubbliche, la trasparenza dell'azione amministrativa e la prevenzione di fenomeni corruttivi. Non si tratta di un unico controllo, ma di un sistema articolato e complesso che coinvolge diverse figure e organi, ciascuno con specifiche competenze e responsabilità. Comprenderne le dinamiche è cruciale per tutti gli attori coinvolti nella vita amministrativa locale, dagli amministratori ai funzionari, dai revisori dei conti ai cittadini.

I Fondamenti del Sistema di Controllo

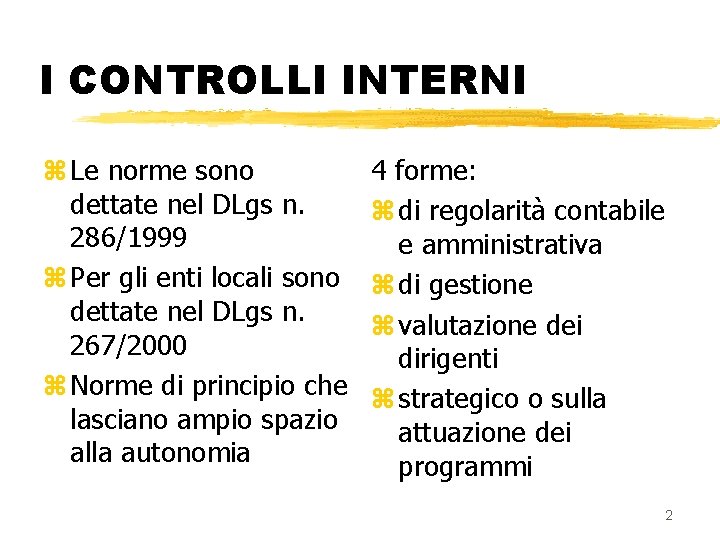

Il quadro normativo di riferimento è ampio e stratificato, confluendo principalmente nel D.Lgs. 267/2000 (Testo Unico degli Enti Locali, TUEL), che definisce i principi generali e le tipologie di controllo. È importante sottolineare che, nel corso degli anni, il sistema ha subito modifiche e integrazioni, anche a seguito di interventi legislativi specifici in materia di anticorruzione e trasparenza. Pertanto, una costante attenzione all'evoluzione normativa è imprescindibile.

Tipologie di Controllo

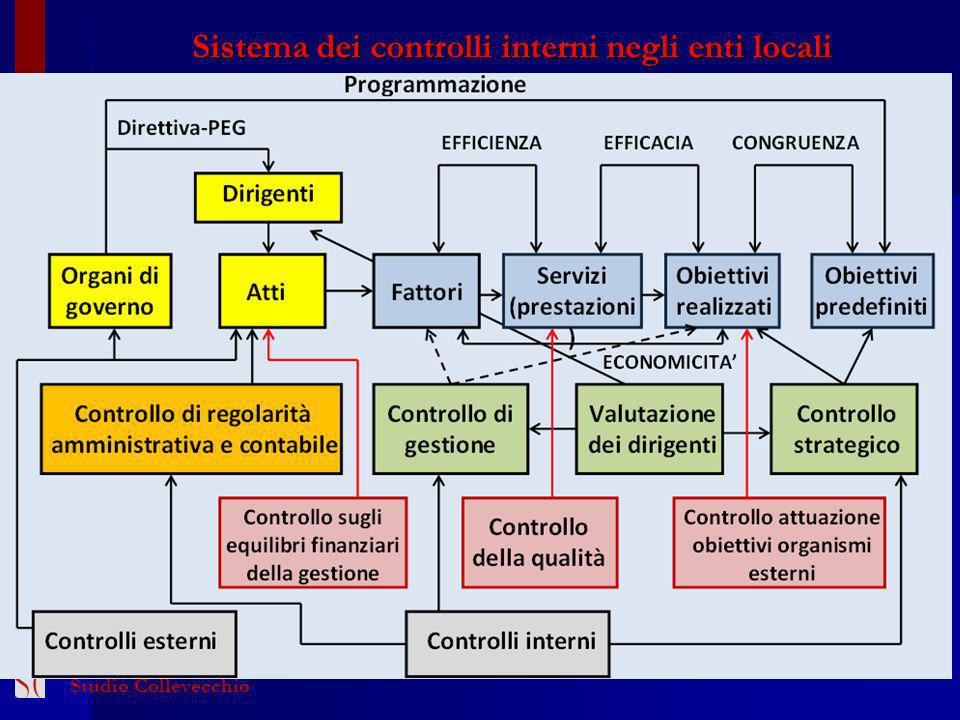

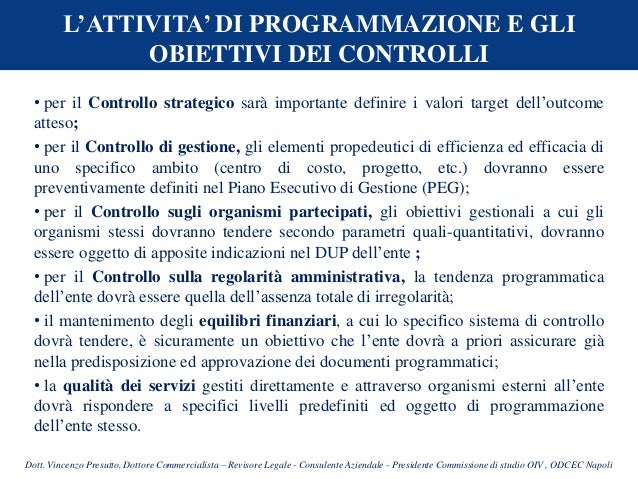

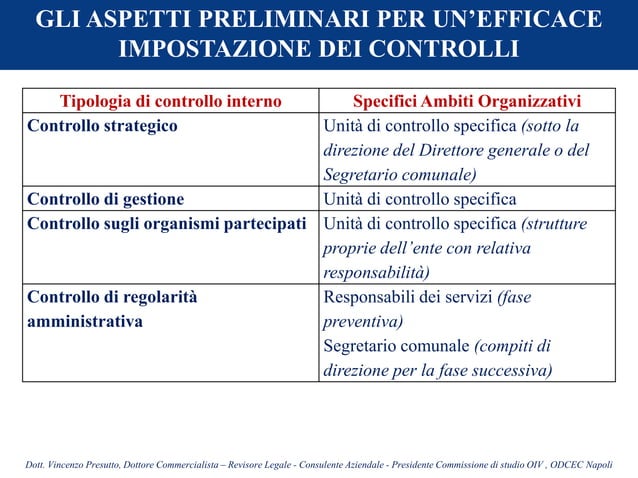

Il TUEL prevede diverse tipologie di controllo, che possono essere raggruppate in due macro-categorie:

- Controlli interni: Si svolgono all'interno dell'ente locale e sono finalizzati a verificare la regolarità, l'efficacia e l'efficienza dell'azione amministrativa. Comprendono, ad esempio, il controllo di gestione, il controllo interno di regolarità amministrativa e contabile, e la valutazione della performance.

- Controlli esterni: Sono esercitati da organi esterni all'ente locale, come la Corte dei Conti, che svolge un controllo successivo sulla gestione del bilancio e del patrimonio, e il Prefetto, che può esercitare un controllo di legittimità sugli atti degli enti locali.

Il Controllo di Gestione

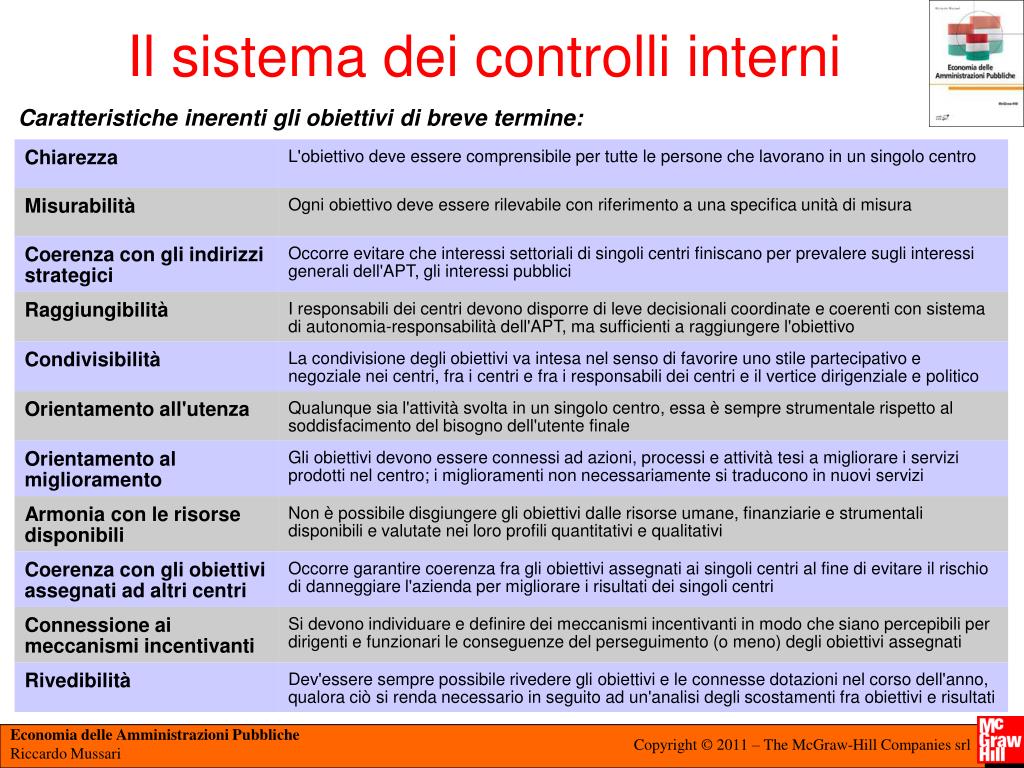

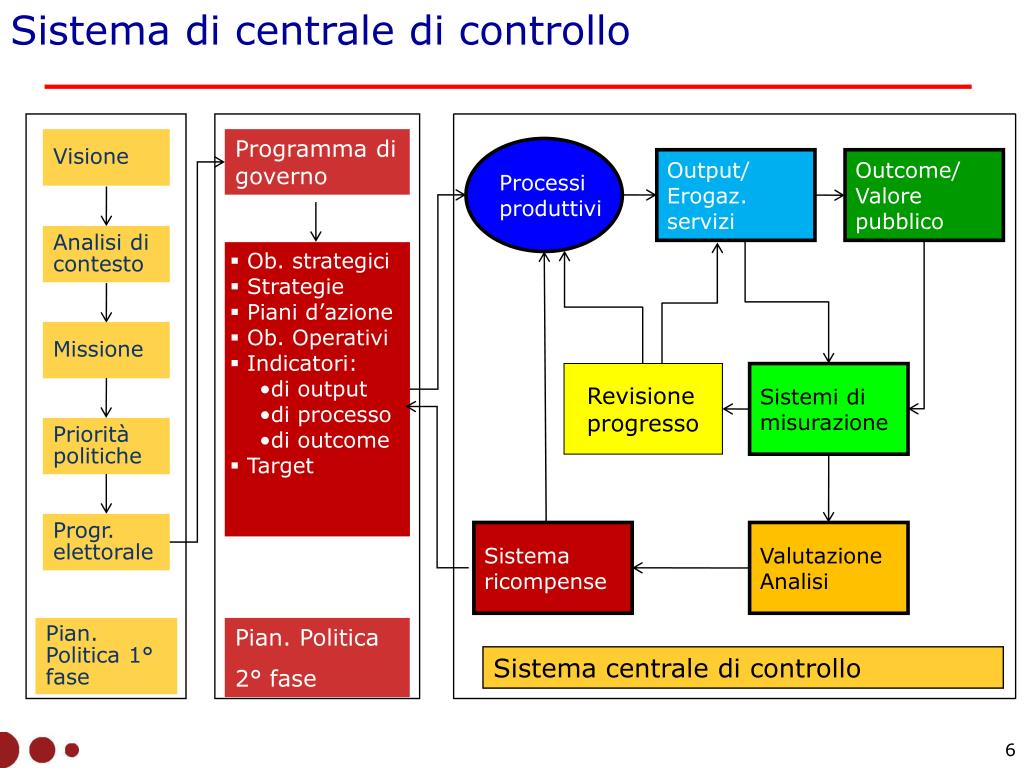

Il controllo di gestione è un processo sistematico volto a verificare l'efficacia, l'efficienza e l'economicità dell'azione amministrativa. Si basa sulla definizione di obiettivi, sull'individuazione di indicatori di performance, sulla misurazione dei risultati raggiunti e sull'analisi degli scostamenti rispetto agli obiettivi prefissati. In pratica, si tratta di un sistema di monitoraggio continuo che permette di individuare aree di miglioramento e di ottimizzare l'utilizzo delle risorse.

Esempio: Un Comune potrebbe definire come obiettivo l'incremento della raccolta differenziata. Gli indicatori di performance potrebbero essere la percentuale di rifiuti differenziati raccolti, il costo per tonnellata di rifiuti differenziati e la soddisfazione dei cittadini. Attraverso il controllo di gestione, il Comune può monitorare l'andamento di questi indicatori e individuare eventuali criticità, ad esempio costi eccessivi o bassa adesione dei cittadini.

Il Controllo Interno di Regolarità Amministrativa e Contabile

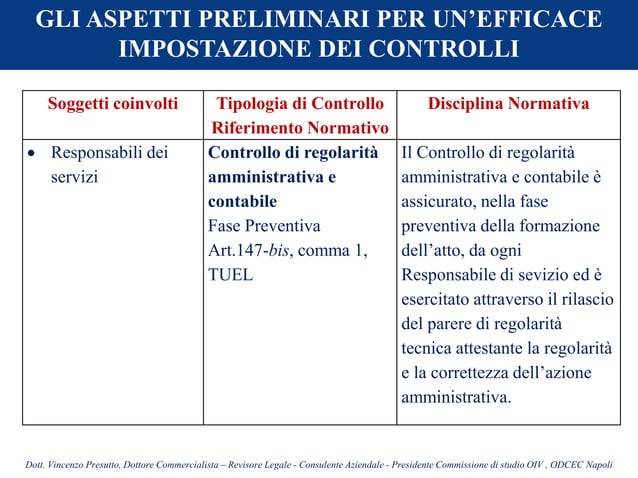

Questo tipo di controllo mira a verificare la conformità degli atti e delle operazioni amministrative alle leggi, ai regolamenti e alle procedure interne. In pratica, si tratta di un controllo preventivo che viene effettuato prima dell'adozione degli atti, al fine di evitare errori o irregolarità che potrebbero compromettere la legittimità dell'azione amministrativa.

Esempio: Prima di approvare un bando di gara, il responsabile del procedimento deve verificare che il bando sia conforme alle normative vigenti in materia di appalti pubblici, che siano stati rispettati i principi di trasparenza e concorrenza e che siano stati individuati i criteri di aggiudicazione in modo chiaro e oggettivo. Il controllo di regolarità serve proprio a garantire che tutti questi aspetti siano stati presi in considerazione.

La Valutazione della Performance

La valutazione della performance è un processo volto a misurare e valutare i risultati raggiunti dai dirigenti e dai dipendenti dell'ente locale. Si basa sulla definizione di obiettivi individuali e di team, sulla misurazione delle performance e sull'attribuzione di incentivi o penalità in base ai risultati raggiunti. L'obiettivo è quello di incentivare il miglioramento continuo e di premiare il merito.

Esempio: Ad un dirigente responsabile del settore urbanistica potrebbe essere assegnato l'obiettivo di ridurre i tempi di rilascio dei permessi di costruire. La sua performance verrà valutata in base al tempo medio impiegato per rilasciare i permessi e al numero di permessi rilasciati entro i termini previsti. Se il dirigente raggiunge o supera gli obiettivi, potrà ricevere un premio di produttività.

Il Ruolo del Revisore dei Conti

Il revisore dei conti è un organo monocratico o collegiale, nominato dal consiglio comunale, che svolge una funzione di controllo contabile e finanziario. Il revisore verifica la regolarità della gestione del bilancio, esprime pareri sui documenti contabili (bilancio di previsione, rendiconto di gestione), e segnala eventuali irregolarità o anomalie riscontrate. La sua funzione è fondamentale per garantire la trasparenza e la correttezza della gestione delle risorse pubbliche.

Il revisore dei conti non è un mero controllore formale, ma un vero e proprio garante della legalità e della sana gestione finanziaria dell'ente locale. I suoi pareri sono vincolanti in alcuni casi, come ad esempio per l'approvazione del bilancio di previsione.

Il Controllo Esterno della Corte dei Conti

La Corte dei Conti svolge un controllo successivo sulla gestione del bilancio e del patrimonio degli enti locali. Questo controllo si concentra sulla verifica della legittimità e della regolarità delle spese, sulla corretta gestione del patrimonio e sulla prevenzione di danni erariali. La Corte dei Conti può avviare indagini e procedimenti di responsabilità amministrativa nei confronti degli amministratori e dei funzionari che hanno causato danni all'erario.

La Corte dei Conti svolge un ruolo cruciale nel garantire la corretta allocazione e l'utilizzo efficiente delle risorse pubbliche. Le sue sentenze possono avere un impatto significativo sulla vita amministrativa degli enti locali, obbligando gli amministratori a risarcire i danni erariali e a modificare le proprie pratiche gestionali.

Il Controllo del Prefetto

Il Prefetto, in qualità di rappresentante del Governo sul territorio, esercita un controllo di legittimità sugli atti degli enti locali. Questo controllo si concentra sulla verifica della conformità degli atti alle leggi e ai regolamenti. Il Prefetto può annullare gli atti illegittimi o sospenderne l'efficacia.

Il controllo del Prefetto è un presidio di legalità che mira a garantire il rispetto delle leggi e dei principi costituzionali da parte degli enti locali. La sua funzione è particolarmente importante in situazioni di crisi o di conflitto, quando è necessario garantire la continuità dell'azione amministrativa e la tutela dell'interesse pubblico.

Trasparenza e Accesso Civico

La trasparenza è un principio fondamentale del sistema dei controlli negli enti locali. Gli atti e le informazioni relative alla gestione delle risorse pubbliche devono essere accessibili ai cittadini, nel rispetto delle norme sulla protezione dei dati personali. L'accesso civico, in particolare, consente ai cittadini di richiedere l'accesso a documenti, informazioni e dati detenuti dall'ente locale, anche in assenza di un interesse specifico.

La trasparenza e l'accesso civico sono strumenti essenziali per promuovere la partecipazione dei cittadini alla vita amministrativa e per rafforzare il controllo sociale sulla gestione delle risorse pubbliche. Un'amministrazione trasparente è un'amministrazione più responsabile e più efficiente.

Sfide e Prospettive Future

Il sistema dei controlli negli enti locali è in continua evoluzione, con nuove sfide che emergono costantemente. Tra queste, spiccano la necessità di semplificare le procedure, di rafforzare la collaborazione tra i diversi organi di controllo e di promuovere una maggiore cultura della legalità e della trasparenza.

L'innovazione tecnologica può giocare un ruolo importante nel migliorare l'efficacia e l'efficienza dei controlli. L'utilizzo di strumenti digitali per la gestione dei dati, la creazione di banche dati interoperabili e l'automazione dei processi di controllo possono contribuire a ridurre i costi, a migliorare la qualità delle informazioni e a prevenire errori e irregolarità.

Conclusione

Il sistema dei controlli negli enti locali è un elemento cruciale per garantire la corretta gestione delle risorse pubbliche, la trasparenza dell'azione amministrativa e la prevenzione della corruzione. È un sistema complesso e articolato, che richiede una costante attenzione all'evoluzione normativa e una forte collaborazione tra i diversi attori coinvolti. Investire nel rafforzamento dei controlli è un investimento nel futuro delle nostre comunità. Un sistema di controllo efficace non è solo un deterrente contro la corruzione, ma anche uno strumento per migliorare l'efficienza e l'efficacia dell'azione amministrativa, a beneficio di tutti i cittadini. È fondamentale che gli amministratori, i funzionari e i cittadini siano consapevoli dell'importanza dei controlli e si impegnino a promuovere una cultura della legalità e della trasparenza.