Il Bilancio D'esercizio Spiegato In Modo Semplice Pdf

Sei un aspirante imprenditore, uno studente di economia o semplicemente una persona curiosa che vuole capire meglio come funziona il mondo delle finanze aziendali? Allora sei nel posto giusto. Spesso, il bilancio d'esercizio viene percepito come un documento complesso e inaccessibile, pieno di termini tecnici e formule incomprensibili. Questo non deve spaventarti! In questo articolo, ti guideremo attraverso le sue componenti essenziali, spiegandole in modo semplice e chiaro, proprio come se stessi leggendo un "Bilancio d'esercizio spiegato in modo semplice Pdf". Il nostro obiettivo è demistificare questo strumento fondamentale, rendendolo comprensibile a tutti.

Cos'è il Bilancio d'Esercizio e a Cosa Serve?

Il bilancio d'esercizio è una sorta di "fotografia" della situazione economico-finanziaria di un'azienda in un determinato periodo, generalmente un anno. Immagina di voler scattare una foto per immortalare un momento importante della tua vita; il bilancio fa esattamente la stessa cosa, ma per l'azienda. Esso fornisce informazioni cruciali sulla sua redditività, sulla sua solidità finanziaria e sulla sua capacità di generare flussi di cassa.

Ma a chi serve esattamente il bilancio d'esercizio? Beh, a diverse figure:

- Imprenditori e manager: per valutare l'andamento della propria attività, prendere decisioni strategiche e monitorare il raggiungimento degli obiettivi.

- Investitori: per valutare se investire o meno nell'azienda. Un bilancio sano è un segnale positivo, mentre un bilancio problematico potrebbe scoraggiare l'investimento.

- Banche e istituti di credito: per valutare la capacità dell'azienda di rimborsare i prestiti.

- Fornitori: per valutare l'affidabilità dell'azienda e la sua capacità di pagare le fatture.

- Clienti: per avere un'idea della solidità dell'azienda e della sua capacità di fornire prodotti o servizi in modo continuativo.

- Enti pubblici (es. Agenzia delle Entrate): per verificare la corretta applicazione delle normative fiscali.

In sostanza, il bilancio d'esercizio è uno strumento di comunicazione fondamentale tra l'azienda e il mondo esterno. Un bilancio ben redatto e facilmente comprensibile aumenta la trasparenza e la fiducia nei confronti dell'azienda.

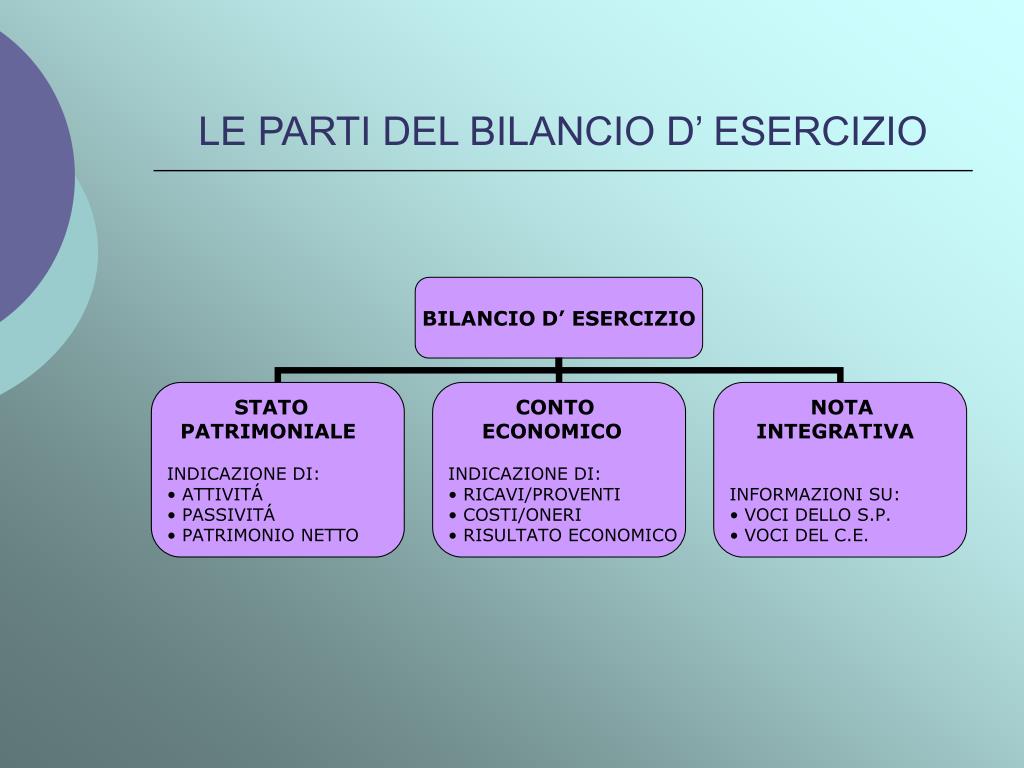

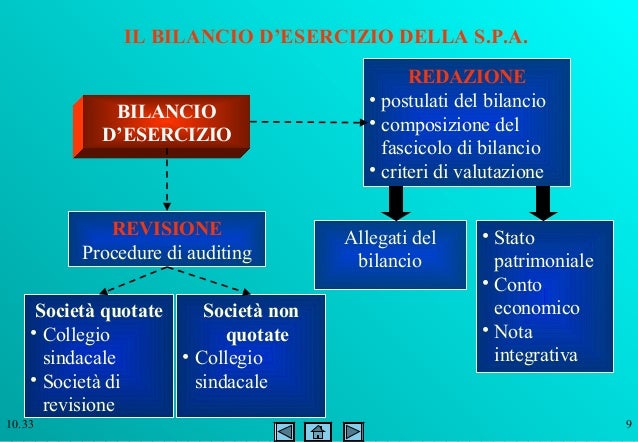

Le Componenti Chiave del Bilancio d'Esercizio

Il bilancio d'esercizio è composto principalmente da tre documenti:

- Stato Patrimoniale: è come una "fotografia" della situazione patrimoniale dell'azienda in un determinato momento. Mostra cosa l'azienda possiede (attività) e come ha finanziato questi beni (passività e patrimonio netto). Pensa alle attività come a tutto ciò che l'azienda ha a disposizione per operare: denaro in cassa, immobili, macchinari, merci in magazzino, crediti verso clienti, ecc. Le passività, invece, rappresentano i debiti dell'azienda verso terzi: prestiti bancari, debiti verso fornitori, imposte da pagare, ecc. Infine, il patrimonio netto rappresenta la "ricchezza" dell'azienda, ovvero la differenza tra le attività e le passività.

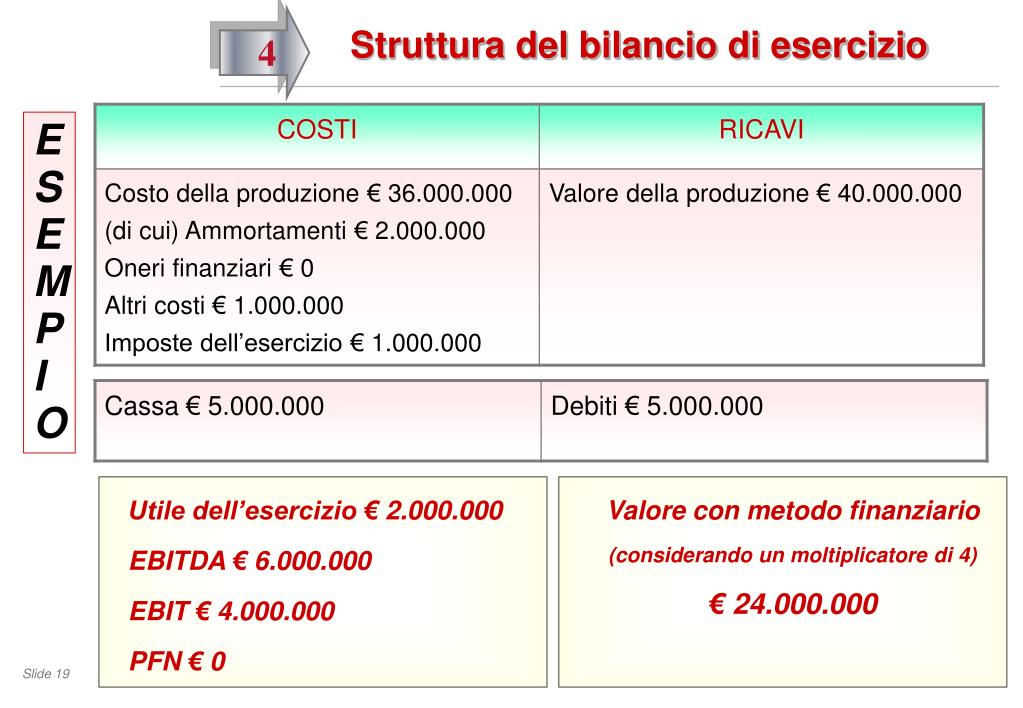

- Conto Economico: mostra come l'azienda ha generato profitti o perdite in un determinato periodo. Riassume i ricavi (le entrate derivanti dalla vendita di beni o servizi) e i costi (le spese sostenute per produrre e vendere tali beni o servizi). La differenza tra ricavi e costi determina l'utile (se i ricavi sono superiori ai costi) o la perdita (se i costi sono superiori ai ricavi) dell'esercizio.

- Rendiconto Finanziario (o Flussi di Cassa): mostra come l'azienda ha generato e utilizzato liquidità (denaro) in un determinato periodo. Suddivide i flussi di cassa in tre categorie principali: attività operativa (legata all'attività principale dell'azienda), attività di investimento (legata all'acquisto o alla vendita di beni strumentali) e attività di finanziamento (legata all'ottenimento o alla restituzione di prestiti e all'emissione o al riacquisto di azioni). Comprendere i flussi di cassa è fondamentale per valutare la capacità dell'azienda di far fronte ai propri impegni finanziari.

Analisi Dettagliata dello Stato Patrimoniale

Lo stato patrimoniale è diviso in due sezioni principali: Attivo e Passivo e Patrimonio Netto. La formula fondamentale che governa lo stato patrimoniale è la seguente:

Attivo = Passivo + Patrimonio Netto

Questo significa che tutto ciò che l'azienda possiede (Attivo) è finanziato da debiti (Passivo) o dai propri fondi (Patrimonio Netto).

L'Attivo è ulteriormente suddiviso in:

- Attivo Corrente: beni che possono essere convertiti in liquidità entro un anno (es. cassa, banca, crediti verso clienti, rimanenze di magazzino).

- Attivo Non Corrente (o Immobilizzazioni): beni che non possono essere convertiti in liquidità entro un anno (es. immobili, impianti, macchinari, partecipazioni in altre società).

Il Passivo è suddiviso in:

- Passivo Corrente: debiti che devono essere pagati entro un anno (es. debiti verso fornitori, debiti tributari, rate di mutuo in scadenza).

- Passivo Non Corrente: debiti che devono essere pagati oltre un anno (es. mutui bancari a lungo termine, obbligazioni).

Il Patrimonio Netto rappresenta la "ricchezza" dell'azienda ed è composto principalmente da:

- Capitale Sociale: l'ammontare del capitale versato dai soci al momento della costituzione della società o in aumenti di capitale successivi.

- Riserve: utili non distribuiti negli anni precedenti.

- Utile (o Perdita) d'Esercizio: l'utile (o la perdita) generata nell'esercizio corrente.

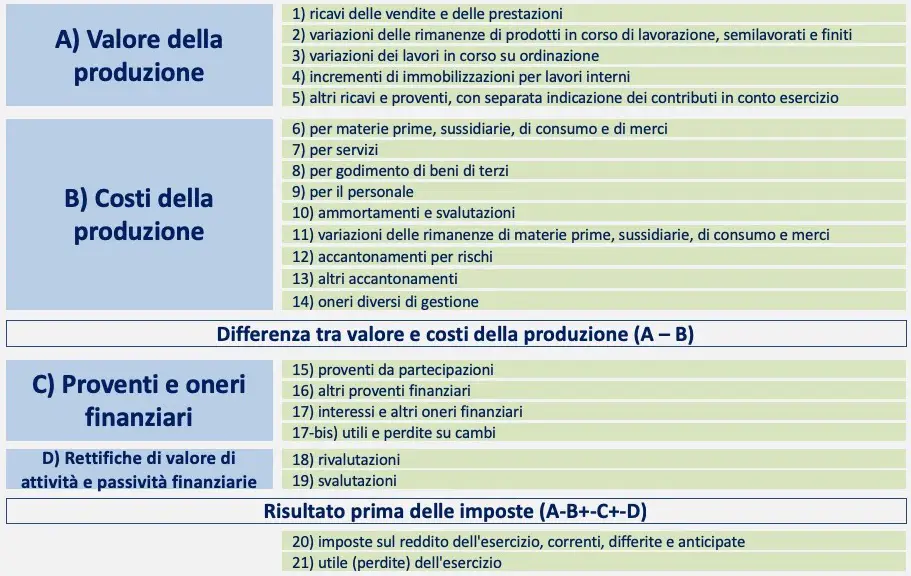

Analisi Dettagliata del Conto Economico

Il conto economico mostra come l'azienda ha generato profitti o perdite nel corso dell'esercizio. La struttura base del conto economico è la seguente:

- Ricavi delle Vendite: il fatturato generato dalla vendita di beni o servizi.

- Costo del Venduto: il costo dei beni venduti (es. costo delle materie prime, costo della manodopera diretta).

- Utile Lordo: la differenza tra i ricavi delle vendite e il costo del venduto. Rappresenta il profitto generato dall'attività principale dell'azienda.

- Spese Operative: le spese necessarie per gestire l'azienda (es. spese di amministrazione, spese di marketing, spese per il personale).

- Utile Operativo (o EBIT): l'utile prima degli interessi e delle imposte. Rappresenta la redditività dell'attività operativa dell'azienda.

- Oneri Finanziari: gli interessi passivi pagati sui prestiti.

- Utile Prima delle Imposte: l'utile prima delle imposte sul reddito.

- Imposte sul Reddito: le imposte da pagare sull'utile imponibile.

- Utile Netto: l'utile finale, dopo aver pagato tutte le imposte. Rappresenta il profitto che rimane a disposizione degli azionisti.

Analisi Dettagliata del Rendiconto Finanziario

Il rendiconto finanziario mostra come l'azienda ha generato e utilizzato liquidità nel corso dell'esercizio. È diviso in tre sezioni principali:

- Flusso di Cassa da Attività Operativa: mostra la liquidità generata o utilizzata dalle attività principali dell'azienda (es. incassi dai clienti, pagamenti ai fornitori, pagamenti per il personale). Un flusso di cassa positivo da attività operativa indica che l'azienda è in grado di generare liquidità dalla sua attività principale.

- Flusso di Cassa da Attività di Investimento: mostra la liquidità generata o utilizzata dall'acquisto o dalla vendita di beni strumentali (es. acquisto di nuovi macchinari, vendita di un immobile). Un flusso di cassa negativo da attività di investimento indica che l'azienda sta investendo in nuovi beni.

- Flusso di Cassa da Attività di Finanziamento: mostra la liquidità generata o utilizzata dall'ottenimento o dalla restituzione di prestiti e dall'emissione o dal riacquisto di azioni (es. ottenimento di un nuovo prestito, rimborso di un prestito, emissione di nuove azioni). Un flusso di cassa positivo da attività di finanziamento indica che l'azienda sta raccogliendo capitali.

Come Analizzare il Bilancio d'Esercizio: Esempi Pratici

Una volta compresi i singoli documenti, è importante saperli analizzare per trarre conclusioni utili. Esistono diverse tecniche di analisi, tra cui:

- Analisi per indici: calcolo di indicatori finanziari (es. indice di liquidità, indice di indebitamento, indice di redditività) per valutare la performance dell'azienda. Ad esempio, l'indice di liquidità corrente (Attivo Corrente / Passivo Corrente) indica la capacità dell'azienda di far fronte ai propri impegni a breve termine. Un valore superiore a 1 indica una buona liquidità.

- Analisi comparativa: confronto dei dati di bilancio dell'azienda con quelli di altre aziende del settore o con i dati degli anni precedenti. Questo permette di valutare la performance dell'azienda rispetto ai suoi concorrenti e di individuare eventuali trend positivi o negativi.

- Analisi di trend: analisi dell'evoluzione dei dati di bilancio nel tempo. Questo permette di individuare eventuali trend positivi o negativi e di prevedere la futura performance dell'azienda.

Esempio Pratico:

Immagina di analizzare il bilancio di un'azienda che produce scarpe. Noti che l'utile netto è aumentato del 10% rispetto all'anno precedente, ma l'indice di indebitamento è salito significativamente. Questo potrebbe indicare che l'azienda ha finanziato la sua crescita con debiti, il che potrebbe essere rischioso se i ricavi non continuano a crescere. Un'analisi più approfondita del rendiconto finanziario potrebbe rivelare se l'aumento dell'indebitamento è legato a investimenti in nuovi macchinari (il che sarebbe positivo) o a difficoltà nel generare flussi di cassa dall'attività operativa (il che sarebbe preoccupante).

Risorse Utili per Approfondire

Se vuoi approfondire ulteriormente la tua conoscenza del bilancio d'esercizio, ti consigliamo di consultare le seguenti risorse:

- Libri di testo di economia aziendale: offrono una trattazione completa e rigorosa del bilancio d'esercizio.

- Siti web specializzati in finanza: offrono articoli, guide e tutorial sul bilancio d'esercizio.

- Corsi di formazione online o in aula: permettono di acquisire competenze pratiche sull'analisi del bilancio d'esercizio.

- Consulenti finanziari: possono offrire un supporto personalizzato per l'analisi del bilancio d'esercizio della tua azienda.

Ricorda, comprendere il bilancio d'esercizio è fondamentale per prendere decisioni informate e gestire al meglio la tua attività. Non aver paura di chiedere aiuto e di approfondire le tue conoscenze. Con un po' di impegno e le giuste risorse, potrai padroneggiare questo strumento fondamentale e raggiungere i tuoi obiettivi finanziari.

Speriamo che questa guida ti sia stata utile. Ora hai una solida base per comprendere il bilancio d'esercizio e utilizzarlo a tuo vantaggio! In bocca al lupo per il tuo percorso nel mondo delle finanze aziendali!