I 3 Beni Che Non Fanno Parte Dell' Eredità

La pianificazione successoria è un argomento delicato ma fondamentale, che coinvolge tutti noi. Quando pensiamo all'eredità, spesso visualizziamo un quadro completo dei beni del defunto: case, conti bancari, investimenti. Tuttavia, esiste una categoria di beni che, per diverse ragioni legali e contrattuali, non rientrano nell'asse ereditario e quindi non vengono distribuiti agli eredi secondo le normali regole di successione. Questo articolo si propone di fare chiarezza su questi beni "speciali", offrendo una guida pratica e accessibile a tutti coloro che desiderano comprendere meglio come funziona la trasmissione del patrimonio e, soprattutto, cosa aspettarsi (e cosa no) al momento della successione.

A chi è rivolto questo articolo? A chiunque voglia informarsi sulla pianificazione successoria, agli eredi che si trovano a dover gestire un'eredità, ai professionisti del settore (avvocati, notai, consulenti finanziari) che desiderano approfondire la materia.

Cosa si intende per "asse ereditario"?

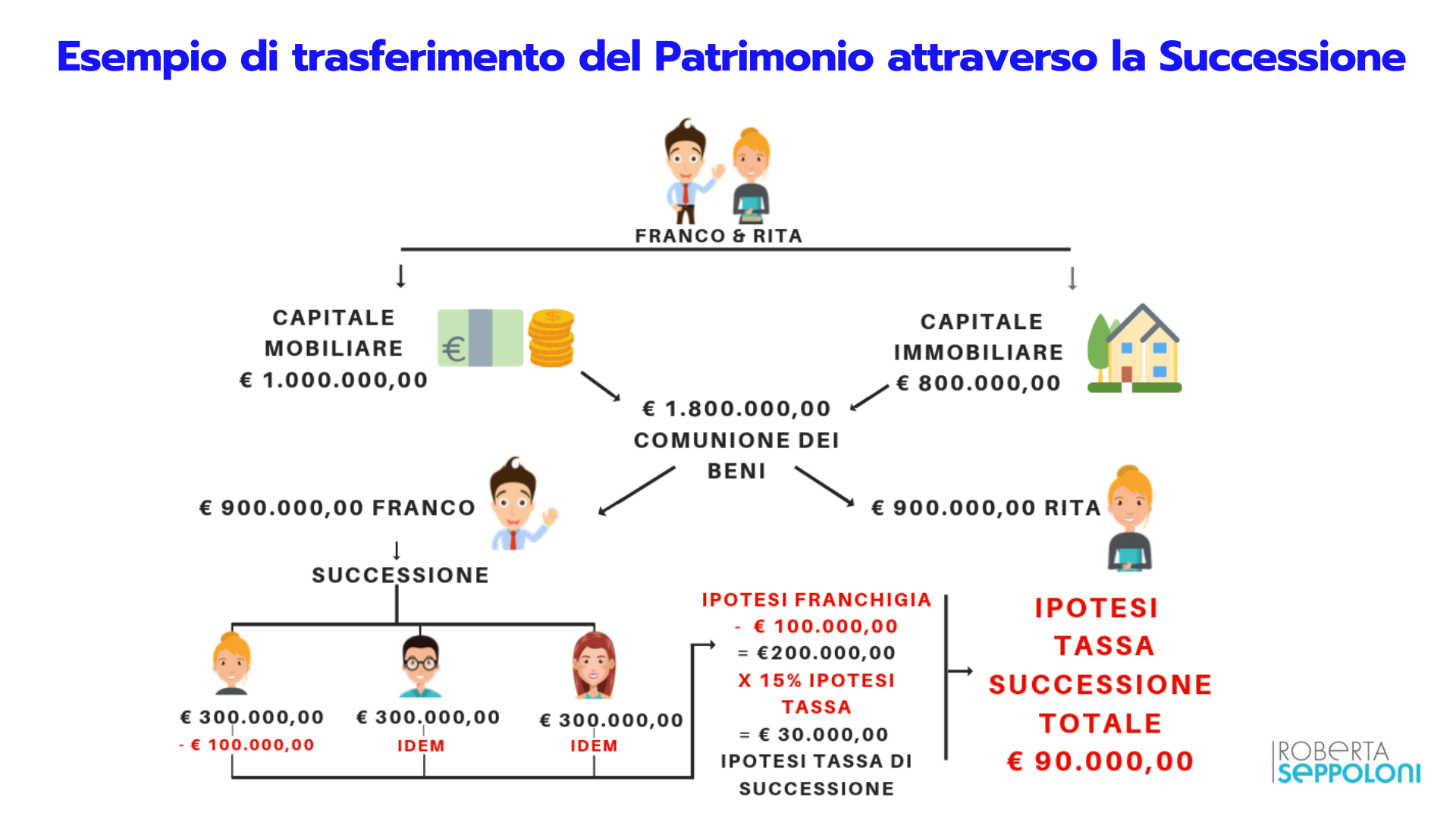

Prima di addentrarci nei beni esclusi, è fondamentale capire cos'è l'asse ereditario. In termini semplici, l'asse ereditario è l'insieme di tutti i beni, diritti e obbligazioni che appartenevano al defunto al momento della sua morte e che, in base alla legge o al testamento, sono destinati a essere trasferiti agli eredi. Questo include:

- Beni immobili: case, terreni, appartamenti.

- Beni mobili registrati: auto, moto, imbarcazioni.

- Beni mobili non registrati: arredi, gioielli, oggetti di valore.

- Conti bancari e postali: conti correnti, libretti di risparmio.

- Investimenti finanziari: azioni, obbligazioni, fondi comuni di investimento.

- Crediti: somme di denaro che il defunto vantava nei confronti di terzi.

- Debiti: debiti contratti dal defunto che gli eredi sono tenuti a saldare (nei limiti del valore dell'eredità).

L'asse ereditario, quindi, rappresenta la base su cui si calcolano le quote di eredità spettanti a ciascun erede.

I Beni Esclusi dall'Eredità: Un Approfondimento

Ora che abbiamo definito l'asse ereditario, possiamo esaminare i beni che, pur essendo di proprietà del defunto al momento della morte, non entrano a far parte di questo insieme e, di conseguenza, non vengono trasferiti agli eredi secondo le normali regole successorie.

1. Polizze Vita: Un Caso a Parte

Le polizze vita rappresentano un'eccezione importante. La somma assicurata, infatti, non rientra nell'asse ereditario e viene corrisposta direttamente ai beneficiari designati nella polizza. Questo significa che:

- La somma non è soggetta a imposta di successione (salvo rare eccezioni).

- La somma non rientra nel calcolo delle quote di legittima (la quota minima di eredità che spetta ai parenti più stretti).

- La somma viene erogata rapidamente, senza dover attendere i tempi della successione.

Tuttavia, è importante fare attenzione alla designazione dei beneficiari. Se il beneficiario indicato è "gli eredi legittimi" o "gli eredi testamentari", la somma della polizza vita rientra nell'asse ereditario e viene distribuita secondo le normali regole successorie. È quindi fondamentale specificare chiaramente i beneficiari desiderati.

2. Fondi Pensione e Previdenza Complementare

Analogamente alle polizze vita, anche i fondi pensione e le forme di previdenza complementare non entrano a far parte dell'asse ereditario. Le somme accumulate vengono corrisposte ai beneficiari designati dal defunto (che possono essere, ma non necessariamente, gli eredi). La normativa in materia è complessa e prevede diverse opzioni per la destinazione delle somme, a seconda del tipo di fondo e delle disposizioni contrattuali. In generale, le somme possono essere:

- Riscatto in capitale: i beneficiari ricevono l'intera somma in un'unica soluzione.

- Rendita: i beneficiari ricevono una pensione periodica.

- Combinazione di capitale e rendita.

È importante consultare il regolamento del fondo pensione per conoscere le modalità di liquidazione e la designazione dei beneficiari.

3. Beni Vincolati da Patti di Famiglia

Il patto di famiglia è un contratto con cui l'imprenditore trasferisce, in tutto o in parte, l'azienda o le partecipazioni societarie a uno o più discendenti. Questo strumento consente di pianificare la successione aziendale e di evitare, al momento della morte dell'imprenditore, la frammentazione dell'azienda tra i diversi eredi. I beni oggetto del patto di famiglia non rientrano nell'asse ereditario e non sono soggetti a collazione (un meccanismo che mira a riequilibrare le quote di eredità tra gli eredi).

Il patto di famiglia deve essere stipulato per atto pubblico (davanti a un notaio) e deve prevedere la partecipazione di tutti i legittimari (coniuge e figli) al momento della sua stipula. In questo modo, si garantisce che tutti i soggetti potenzialmente lesi dal trasferimento siano informati e tutelati.

4. Diritti Reali di Godimento (Usufrutto, Abitazione, Servitù)

I diritti reali di godimento, come l'usufrutto, l'abitazione e le servitù, sono diritti che consentono a una persona (l'usufruttuario, il titolare del diritto di abitazione, il titolare della servitù) di godere di un bene di proprietà altrui. Questi diritti, se costituiti a favore del defunto per tutta la durata della sua vita, si estinguono con la sua morte e, pertanto, non si trasmettono agli eredi. Ad esempio, se il defunto era titolare del diritto di usufrutto su un immobile, tale diritto si estingue con la sua morte e l'immobile ritorna nella piena disponibilità del proprietario (il nudo proprietario).

5. Beni Oggetto di Donazione con Riserva di Usufrutto

Simile al caso precedente, se una persona ha donato un bene riservandosi l'usufrutto, alla sua morte l'usufrutto si estingue e la piena proprietà del bene si consolida in capo al donatario. Anche in questo caso, l'usufrutto non si trasmette agli eredi.

6. Assegno di Mantenimento

L'obbligo di corrispondere un assegno di mantenimento all'ex coniuge (o ai figli) si estingue con la morte dell'obbligato e non si trasmette agli eredi. Tuttavia, l'ex coniuge (o i figli) possono avere diritto a una quota dell'eredità, in base alla legge o al testamento.

Implicazioni Pratiche e Consigli Utili

Comprendere quali beni non rientrano nell'asse ereditario è fondamentale per una corretta pianificazione successoria e per evitare sorprese al momento della successione. Ecco alcuni consigli pratici:

- Verifica le polizze vita e i fondi pensione: controlla chi sono i beneficiari designati e assicurati che siano le persone che desideri beneficiare di queste somme. Se i beneficiari sono "gli eredi legittimi", valuta la possibilità di specificare i nomi dei beneficiari.

- Considera il patto di famiglia: se sei un imprenditore, valuta la possibilità di stipulare un patto di famiglia per pianificare la successione aziendale e proteggere l'azienda dalla frammentazione.

- Pianifica la successione: non rimandare la pianificazione successoria. Consulta un notaio e un consulente finanziario per elaborare un piano successorio personalizzato che tenga conto delle tue esigenze e dei tuoi desideri.

- Prepara un testamento: il testamento è uno strumento fondamentale per disporre dei propri beni e per evitare controversie tra gli eredi.

- Documentati: conserva tutti i documenti relativi ai tuoi beni (polizze vita, fondi pensione, contratti di donazione, ecc.) in un luogo sicuro e facilmente accessibile ai tuoi eredi.

L'Importanza della Consulenza Professionale

La materia successoria è complessa e in continua evoluzione. Per questo motivo, è fondamentale affidarsi a professionisti qualificati (avvocati, notai, consulenti finanziari) che possano offrire una consulenza personalizzata e aiutarti a pianificare la successione in modo efficace e sicuro.

Non sottovalutare l'importanza di una corretta pianificazione successoria. Una pianificazione accurata può evitare conflitti tra gli eredi, proteggere il tuo patrimonio e garantire che i tuoi desideri vengano rispettati.

In conclusione, la conoscenza dei beni che non fanno parte dell'eredità è un elemento cruciale per navigare con consapevolezza il complesso mondo della successione. Speriamo che questo articolo ti abbia fornito una panoramica chiara e utile su questo argomento, aiutandoti a comprendere meglio i tuoi diritti e le tue opzioni. Ricorda sempre di consultare professionisti qualificati per una consulenza personalizzata e per affrontare al meglio le tue specifiche esigenze.