Esercizi Analisi Di Bilancio Con Soluzioni

L'analisi di bilancio è uno strumento fondamentale per comprendere la salute finanziaria di un'azienda. Che tu sia uno studente di economia, un aspirante imprenditore, o un investitore, la capacità di interpretare i bilanci è essenziale per prendere decisioni informate. Questo articolo ti guiderà attraverso alcuni esercizi pratici, fornendo soluzioni dettagliate per aiutarti a padroneggiare questa competenza cruciale.

Cos'è l'Analisi di Bilancio e Perché è Importante?

L'analisi di bilancio, in sintesi, consiste nell'esaminare i documenti finanziari di un'azienda – principalmente il conto economico, lo stato patrimoniale e il rendiconto finanziario – per valutarne la performance, la solidità e la capacità di generare valore nel tempo. È come un check-up medico per un'azienda, che ci permette di identificare punti di forza e di debolezza.

Perché è così importante?

- Valutazione della redditività: Permette di capire se l'azienda sta generando profitti in modo efficiente.

- Analisi della solvibilità: Aiuta a determinare se l'azienda è in grado di far fronte ai propri debiti nel breve e lungo termine.

- Controllo della liquidità: Verifica se l'azienda ha abbastanza liquidità per coprire le spese operative quotidiane.

- Decisioni di investimento: Fornisce informazioni preziose per gli investitori che desiderano valutare il potenziale di crescita di un'azienda.

- Gestione aziendale: Offre ai manager gli strumenti per monitorare le performance aziendali e prendere decisioni strategiche.

Esercizi Pratici di Analisi di Bilancio con Soluzioni

Ora, passiamo alla parte pratica. Analizzeremo alcuni esercizi comuni, concentrandoci sui principali indici di bilancio e su come interpretarli. Per ogni esercizio, forniremo una breve descrizione, i dati necessari e la soluzione dettagliata.

Esercizio 1: Calcolo degli Indici di Redditività

Descrizione: Calcola i principali indici di redditività per valutare la capacità dell'azienda di generare profitti dalle proprie vendite e dagli investimenti.

Dati:

- Fatturato: 1.000.000 €

- Costo del Venduto: 600.000 €

- Utile Operativo: 200.000 €

- Utile Netto: 100.000 €

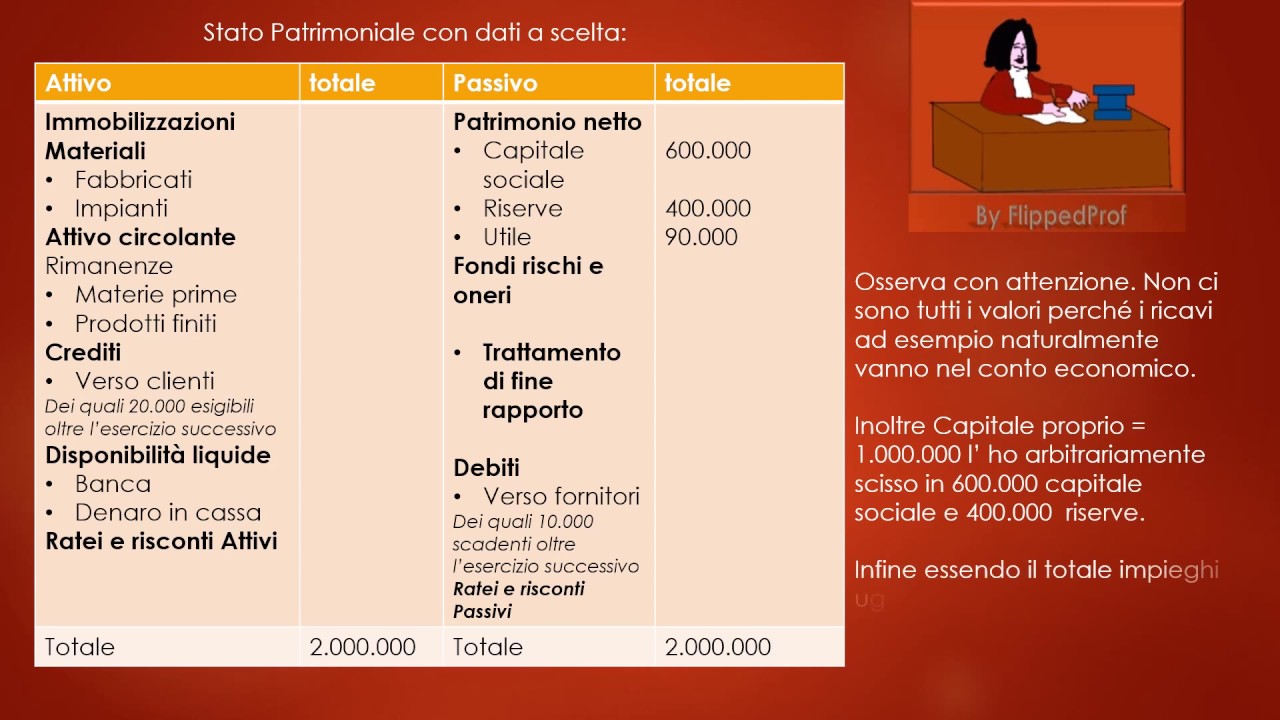

- Attivo Totale: 800.000 €

- Patrimonio Netto: 500.000 €

Indici da Calcolare:

- Margine di Profitto Lordo (Gross Profit Margin)

- Margine di Profitto Operativo (Operating Profit Margin)

- Margine di Profitto Netto (Net Profit Margin)

- ROA (Return on Assets)

- ROE (Return on Equity)

Soluzione:

- Margine di Profitto Lordo: (Fatturato - Costo del Venduto) / Fatturato = (1.000.000 - 600.000) / 1.000.000 = 40%

- Interpretazione: Per ogni euro di fatturato, l'azienda genera 40 centesimi di utile lordo.

- Margine di Profitto Operativo: Utile Operativo / Fatturato = 200.000 / 1.000.000 = 20%

- Interpretazione: L'azienda genera 20 centesimi di utile operativo per ogni euro di fatturato, considerando i costi operativi.

- Margine di Profitto Netto: Utile Netto / Fatturato = 100.000 / 1.000.000 = 10%

- Interpretazione: Dopo aver pagato tutte le spese, comprese le tasse, l'azienda genera 10 centesimi di utile netto per ogni euro di fatturato.

- ROA: Utile Netto / Attivo Totale = 100.000 / 800.000 = 12.5%

- Interpretazione: L'azienda genera un rendimento del 12.5% sui propri asset totali.

- ROE: Utile Netto / Patrimonio Netto = 100.000 / 500.000 = 20%

- Interpretazione: L'azienda genera un rendimento del 20% sul capitale investito dagli azionisti.

Esercizio 2: Calcolo degli Indici di Liquidità

Descrizione: Calcola gli indici di liquidità per valutare la capacità dell'azienda di far fronte ai propri obblighi a breve termine.

Dati:

- Attivo Corrente: 500.000 €

- Passivo Corrente: 250.000 €

- Rimanenze di Magazzino: 100.000 €

Indici da Calcolare:

- Current Ratio (Indice di Liquidità Primaria)

- Quick Ratio (Indice di Liquidità Secondaria o Test Acido)

Soluzione:

- Current Ratio: Attivo Corrente / Passivo Corrente = 500.000 / 250.000 = 2

- Interpretazione: L'azienda ha 2 euro di attivo corrente per ogni euro di passivo corrente. Un valore superiore a 1 indica che l'azienda è in grado di coprire i propri debiti a breve termine.

- Quick Ratio: (Attivo Corrente - Rimanenze di Magazzino) / Passivo Corrente = (500.000 - 100.000) / 250.000 = 1.6

- Interpretazione: L'azienda ha 1.6 euro di attivo corrente rapidamente liquidabile (escluse le rimanenze di magazzino) per ogni euro di passivo corrente. Questo indice fornisce una visione più prudente della liquidità aziendale.

Esercizio 3: Calcolo degli Indici di Solvibilità

Descrizione: Calcola gli indici di solvibilità per valutare la capacità dell'azienda di far fronte ai propri debiti a lungo termine.

Dati:

- Totale Passività: 400.000 €

- Patrimonio Netto: 600.000 €

- Utile Operativo (EBIT): 150.000 €

- Oneri Finanziari: 30.000 €

Indici da Calcolare:

- Debt-to-Equity Ratio (Rapporto di Indebitamento)

- Interest Coverage Ratio (Grado di Copertura degli Interessi)

Soluzione:

- Debt-to-Equity Ratio: Totale Passività / Patrimonio Netto = 400.000 / 600.000 = 0.67

- Interpretazione: L'azienda ha 0.67 euro di debito per ogni euro di patrimonio netto. Un valore basso indica una minore dipendenza dal debito.

- Interest Coverage Ratio: Utile Operativo / Oneri Finanziari = 150.000 / 30.000 = 5

- Interpretazione: L'utile operativo dell'azienda è 5 volte superiore agli oneri finanziari. Questo indica che l'azienda è in grado di coprire agevolmente gli interessi sul debito.

Esercizio 4: Analisi del Rendiconto Finanziario

Descrizione: Utilizza il rendiconto finanziario per capire come l'azienda genera e utilizza la liquidità.

Dati (Semplificati):

- Flusso di Cassa da Attività Operativa: 200.000 €

- Flusso di Cassa da Attività di Investimento: -100.000 €

- Flusso di Cassa da Attività di Finanziamento: 50.000 €

Analisi:

- Flusso di Cassa da Attività Operativa: Positivo, indica che l'azienda genera liquidità dalle sue operazioni principali.

- Flusso di Cassa da Attività di Investimento: Negativo, suggerisce che l'azienda sta investendo in nuove attrezzature o attività.

- Flusso di Cassa da Attività di Finanziamento: Positivo, indica che l'azienda sta raccogliendo capitali tramite prestiti o emissione di azioni.

Interpretazione Complessiva: L'azienda genera una buona quantità di liquidità dalle operazioni, sta investendo in crescita futura e si finanzia parzialmente tramite debito o equity. Questa è una situazione generalmente positiva, ma è importante analizzare i dettagli di ogni flusso per una comprensione più approfondita.

Consigli Aggiuntivi per l'Analisi di Bilancio

- Confronta i dati: Non limitarti ad analizzare i dati di un singolo anno. Confronta i bilanci di diversi periodi per individuare trend e cambiamenti significativi.

- Analisi settoriale: Confronta gli indici dell'azienda con quelli dei suoi concorrenti e con la media del settore per valutare la sua performance relativa.

- Contesto economico: Tieni conto del contesto economico generale e delle condizioni del mercato in cui opera l'azienda.

- Qualità dei dati: Sii consapevole dei limiti dei dati contabili e delle possibili manipolazioni.

- Utilizza software specifici: Esistono numerosi software che possono semplificare l'analisi di bilancio e generare report automatici.

Conclusione: Investi nel Tuo Futuro con l'Analisi di Bilancio

L'analisi di bilancio è una competenza fondamentale che può aprirti le porte a nuove opportunità di carriera e aiutarti a prendere decisioni finanziarie più consapevoli. Speriamo che questi esercizi pratici con soluzioni dettagliate ti abbiano fornito una solida base per iniziare il tuo percorso nell'analisi finanziaria. Continua a esercitarti, approfondire le tue conoscenze e non aver paura di chiedere aiuto quando ne hai bisogno. Buon lavoro!