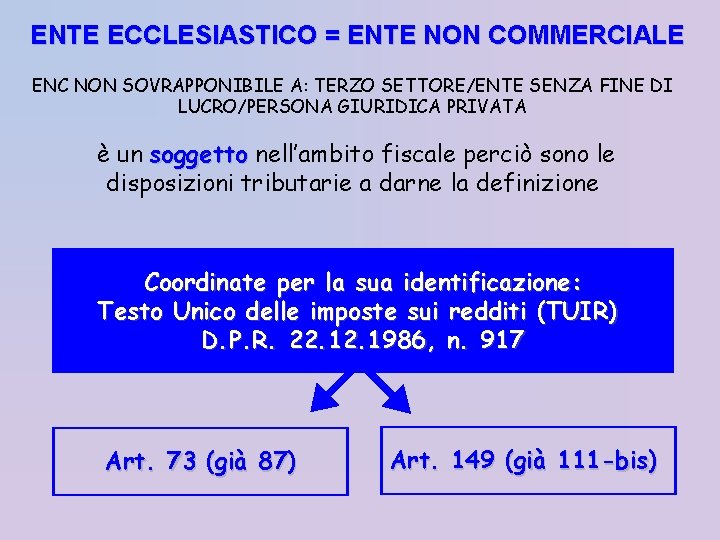

Differenza Tra Ente Ecclesiastico E Ente Religioso

La distinzione tra ente ecclesiastico ed ente religioso, sebbene sottile, è fondamentale nel diritto italiano, in particolare nel contesto del rapporto tra Stato e Chiesa (o, più in generale, tra Stato e confessioni religiose). Entrambi operano nell'ambito della fede e della spiritualità, ma la loro natura giuridica, i loro fini e le loro prerogative differiscono in modo significativo. Comprendere queste differenze è cruciale per navigare nel complesso panorama del diritto ecclesiastico e delle organizzazioni religiose in Italia.

Natura Giuridica e Riconoscimento Statale

Il punto di partenza per comprendere la differenza risiede nella loro natura giuridica e nel modo in cui ottengono il riconoscimento da parte dello Stato italiano.

Ente Ecclesiastico: Radici nel Diritto Concordatario

Gli enti ecclesiastici sono una categoria specifica, definita principalmente (anche se non esclusivamente) dal diritto concordatario, ovvero dagli accordi tra lo Stato italiano e la Chiesa cattolica (principalmente il Concordato del 1929, poi revisionato nel 1984). La loro disciplina è quindi fortemente legata al rapporto speciale che lo Stato ha con la Chiesa cattolica.

Per essere riconosciuto come ente ecclesiastico civilmente riconosciuto, un ente deve soddisfare determinati requisiti previsti dalla legge, tra cui:

- Essere costituito o approvato dall'autorità ecclesiastica competente.

- Avere sede in Italia.

- Perseguire un fine di religione o di culto. Questo fine deve essere costitutivo ed essenziale.

Il riconoscimento avviene con decreto del Presidente della Repubblica (ora decreto del Ministro dell'Interno) e conferisce all'ente una personalità giuridica piena, equiparandolo ad una persona giuridica privata a tutti gli effetti, con la facoltà di compiere atti giuridici (acquistare, vendere, stipulare contratti, ecc.) e di essere titolare di diritti e obbligazioni.

Esempi: Diocesi, parrocchie, istituti religiosi (come ordini e congregazioni), seminari, fabbricerie (enti che amministrano i beni delle chiese).

Ente Religioso: Una Categoria Più Ampia

Il termine ente religioso è più ampio e generico. Mentre tutti gli enti ecclesiastici sono enti religiosi, non tutti gli enti religiosi sono enti ecclesiastici. Gli enti religiosi appartengono a confessioni religiose diverse dalla cattolica (chiese evangeliche, comunità ebraiche, comunità islamiche, ecc.) o, potenzialmente, anche ad associazioni di ispirazione religiosa che non appartengono a confessioni riconosciute.

Il riconoscimento degli enti religiosi avviene generalmente attraverso le procedure previste per le associazioni o fondazioni di diritto comune, ai sensi del Codice Civile. Non beneficiano automaticamente delle prerogative specifiche previste dal Concordato per gli enti ecclesiastici.

Per ottenere il riconoscimento, un ente religioso deve dimostrare:

- Di avere uno statuto che definisca chiaramente i suoi fini religiosi.

- Di avere un patrimonio adeguato per il perseguimento di tali fini.

- Di agire in conformità con le leggi italiane.

Il riconoscimento può avvenire tramite iscrizione al registro delle persone giuridiche presso la prefettura competente per territorio o, in alcuni casi, attraverso il riconoscimento come associazione non riconosciuta.

Esempi: Associazioni culturali di ispirazione religiosa, enti che gestiscono luoghi di culto non cattolici (sinagoghe, moschee, templi), enti che promuovono attività benefiche connesse a una confessione religiosa diversa dalla cattolica.

Differenze Chiave: Privilegi e Tassazione

Le differenze tra enti ecclesiastici ed enti religiosi si riflettono anche in alcuni aspetti fiscali e di privilegio.

Privilegi degli Enti Ecclesiastici

Gli enti ecclesiastici civilmente riconosciuti godono di alcuni privilegi specifici, derivanti dal Concordato, tra cui:

- Esenzioni fiscali parziali o totali per determinati beni immobili destinati al culto o all'attività pastorale. (Imu, imposte sui redditi in alcuni casi).

- Riconoscimento degli effetti civili del matrimonio religioso (matrimonio concordatario).

- Tutela specifica dei luoghi di culto cattolici.

- Possibilità di accedere a finanziamenti pubblici per attività di interesse sociale (es. gestione di scuole paritarie).

Questi privilegi sono giustificati dalla particolare posizione che la Chiesa cattolica ha storicamente e costituzionalmente in Italia, e dal riconoscimento del ruolo sociale e culturale che essa svolge.

Tassazione degli Enti Religiosi

Gli enti religiosi non cattolici, pur beneficiando di alcune agevolazioni fiscali previste per le associazioni non profit, non godono degli stessi privilegi specifici degli enti ecclesiastici. Sono generalmente soggetti alla tassazione ordinaria, salvo che i loro beni siano destinati a fini di culto o di beneficenza e rientrino nelle previsioni di legge per le esenzioni.

La tassazione e le agevolazioni variano a seconda della specifica normativa regionale e comunale.

Fini e Attività

Sia gli enti ecclesiastici che gli enti religiosi perseguono fini di religione o di culto. Tuttavia, la definizione di "religione o di culto" può variare e influenzare le attività che possono essere legittimamente svolte.

Attività Principali e Accessorie

Per entrambi i tipi di ente, è fondamentale distinguere tra attività di religione o di culto (che godono di maggiore tutela e agevolazioni) e attività diverse (che sono soggette alla normativa ordinaria).

- Attività di religione o di culto: Celebrazione di riti religiosi, attività pastorale, catechesi, assistenza spirituale, educazione religiosa.

- Attività diverse: Attività commerciali, gestione di strutture ricettive, attività sanitarie, attività scolastiche.

Gli enti ecclesiastici possono svolgere anche attività diverse da quelle di religione o di culto, purché siano svolte in via accessoria o strumentale rispetto alle attività principali e non alterino il carattere religioso dell'ente. Ad esempio, una parrocchia può gestire una sagra parrocchiale per raccogliere fondi per le attività pastorali, ma non può trasformarsi in un'impresa commerciale.

Anche gli enti religiosi possono svolgere attività diverse, ma devono farlo nel rispetto delle leggi ordinarie e senza beneficiare di privilegi specifici riservati alle attività di religione o di culto.

La Legge 222/1985: Un Punto di Riferimento

La Legge 222/1985, che disciplina la materia degli enti ecclesiastici e dei beni ecclesiastici, è un punto di riferimento fondamentale per comprendere il regime giuridico degli enti ecclesiastici. Questa legge, emanata in attuazione dell'Accordo di revisione del Concordato, stabilisce i criteri per il riconoscimento degli enti ecclesiastici, le loro prerogative e i loro obblighi. La Legge 222/1985 non si applica direttamente agli enti religiosi di altre confessioni, ma fornisce un quadro generale di riferimento per la disciplina degli enti con finalità religiosa.

Esempio Pratico: Un Confronto

Consideriamo due esempi per chiarire meglio le differenze:

- Esempio 1: La Diocesi di Milano. Si tratta di un ente ecclesiastico civilmente riconosciuto, in quanto è un'organizzazione della Chiesa cattolica, costituita dall'autorità ecclesiastica competente e avente sede in Italia. Persegue un fine di religione e di culto e beneficia delle prerogative previste dal Concordato.

- Esempio 2: L'"Associazione Culturale Islamica di Roma". Si tratta di un ente religioso, in quanto è un'associazione che promuove la cultura islamica. Per ottenere il riconoscimento giuridico, deve seguire le procedure previste per le associazioni non profit e non beneficia automaticamente dei privilegi riservati agli enti ecclesiastici.

Conclusioni

In sintesi, la distinzione tra ente ecclesiastico ed ente religioso è cruciale per comprendere il panorama giuridico delle organizzazioni religiose in Italia. Gli enti ecclesiastici, legati al diritto concordatario, godono di privilegi specifici, mentre gli enti religiosi seguono le regole ordinarie del diritto civile. La comprensione di queste differenze è fondamentale per garantire il rispetto della libertà religiosa e la corretta applicazione delle leggi.

Per approfondire ulteriormente l'argomento, si consiglia di consultare la normativa specifica (Costituzione Italiana, Concordato, Legge 222/1985, Codice Civile) e la giurisprudenza in materia.