Differenza Ri.ba Al Dopo Incasso E Salvo Buon Fine

Sei un imprenditore o un professionista che si trova a gestire quotidianamente incassi e pagamenti? Probabilmente ti sei imbattuto più volte nel termine Ri.Ba e nelle sue varianti: "Dopo Incasso" e "Salvo Buon Fine". Capire le differenze cruciali tra queste modalità di incasso è fondamentale per ottimizzare la gestione della tua liquidità e minimizzare i rischi.

Molti imprenditori, soprattutto all'inizio, faticano a districarsi tra le diverse opzioni, finendo per scegliere quella meno adatta alle proprie esigenze. Questo può portare a ritardi nei pagamenti, problemi di cash flow e persino difficoltà a onorare i propri impegni finanziari. Ma non temere! Questa guida pratica ti aiuterà a fare chiarezza.

Che cos'è una Ri.Ba (Ricevuta Bancaria)?

La Ri.Ba, o Ricevuta Bancaria, è uno strumento di pagamento molto diffuso in Italia. In sostanza, è un ordine di incasso che il creditore (tu) invia alla propria banca, la quale a sua volta lo inoltra alla banca del debitore. La banca del debitore, infine, presenta la Ri.Ba al debitore per il pagamento.

Ma è qui che entrano in gioco le differenze tra le diverse tipologie di Ri.Ba, che influenzano tempistiche, responsabilità e garanzie.

Ri.Ba Standard: Come Funziona?

La Ri.Ba standard è la forma più semplice. Tu, come creditore, emetti la Ri.Ba e la presenti alla tua banca. La banca avvisa il debitore tramite la sua banca. Se il debitore paga, i fondi vengono trasferiti sul tuo conto. Se il debitore non paga, la Ri.Ba viene "insoluta" e ti viene restituita.

Questa forma di Ri.Ba è relativamente veloce e semplice da gestire, ma offre poche garanzie al creditore, perché il pagamento dipende interamente dalla volontà e dalla disponibilità del debitore.

Ri.Ba Dopo Incasso: Il Controllo al Debitore

La Ri.Ba Dopo Incasso (o "incasso salvo buon fine") è una variante della Ri.Ba standard in cui la banca del creditore incassa l'importo solo dopo aver ricevuto conferma del pagamento da parte della banca del debitore. Significa che la tua banca non ti accredita immediatamente l'importo della Ri.Ba.

Come funziona nel dettaglio?

- Tu emetti la Ri.Ba e la consegni alla tua banca.

- La tua banca invia la Ri.Ba alla banca del debitore.

- La banca del debitore contatta il debitore e gli chiede se intende pagare.

- Se il debitore paga, la banca del debitore invia i fondi alla tua banca.

- Solo a questo punto la tua banca ti accredita l'importo della Ri.Ba.

Quali sono i vantaggi e gli svantaggi?

- Vantaggi: Maggiore controllo da parte del debitore, che ha la possibilità di verificare la correttezza della fattura prima di pagare. Potenziale riduzione del rischio di insoluti, in quanto il debitore è informato in anticipo della scadenza.

- Svantaggi: Tempi di incasso più lunghi, in quanto l'accredito avviene solo dopo la conferma del pagamento da parte del debitore. Maggiori costi bancari rispetto alla Ri.Ba standard.

Esempio pratico: Immagina di aver venduto un macchinario a un cliente. Potresti optare per la Ri.Ba Dopo Incasso per dare al cliente la possibilità di verificare che il macchinario funzioni correttamente prima di effettuare il pagamento. Questo può rafforzare la fiducia tra te e il cliente.

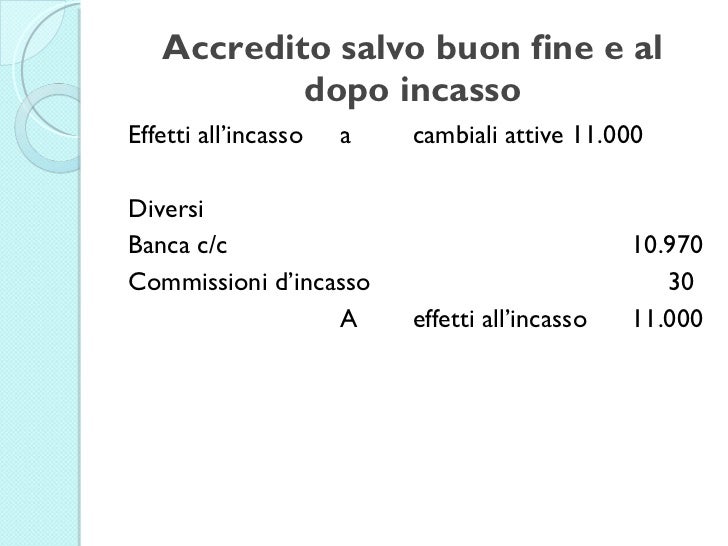

Ri.Ba Salvo Buon Fine (S.B.F.): Anticipo con Riserva

La Ri.Ba Salvo Buon Fine (S.B.F.) è una forma di finanziamento a breve termine. La tua banca ti anticipa l'importo della Ri.Ba, ma si riserva il diritto di riaddebitartelo se il debitore non paga.

Come funziona nel dettaglio?

- Tu emetti la Ri.Ba e la consegni alla tua banca.

- La tua banca ti accredita l'importo della Ri.Ba, al netto di commissioni e interessi.

- La tua banca invia la Ri.Ba alla banca del debitore.

- Se il debitore paga, la tua banca trattiene l'importo già anticipato.

- Se il debitore non paga, la tua banca ti riaddebita l'importo anticipato.

Quali sono i vantaggi e gli svantaggi?

- Vantaggi: Disponibilità immediata di liquidità, che può essere utile per gestire le spese operative o per effettuare investimenti.

- Svantaggi: Costi elevati, in quanto la banca applica commissioni e interessi sull'anticipo. Rischio di riaddebito in caso di insoluto, il che può mettere a dura prova la tua liquidità. Richiede una linea di credito specifica presso la banca.

Esempio pratico: Hai bisogno di liquidità immediata per pagare i tuoi fornitori? Potresti utilizzare la Ri.Ba S.B.F. per ottenere un anticipo sulle fatture che hai emesso. Tuttavia, devi essere consapevole del rischio di riaddebito in caso di mancato pagamento da parte dei tuoi clienti.

Ri.Ba Dopo Incasso vs. Ri.Ba Salvo Buon Fine: Quale Scegliere?

La scelta tra Ri.Ba Dopo Incasso e Ri.Ba Salvo Buon Fine dipende dalle tue esigenze specifiche e dalla tua tolleranza al rischio.

Scegli la Ri.Ba Dopo Incasso se:

- Hai bisogno di offrire ai tuoi clienti un maggiore controllo sul pagamento.

- Non hai urgenza di incassare immediatamente l'importo.

- Vuoi ridurre il rischio di insoluti (anche se i tempi si allungano).

Scegli la Ri.Ba Salvo Buon Fine se:

- Hai bisogno di liquidità immediata.

- Sei disposto a pagare commissioni e interessi per ottenere un anticipo.

- Hai un buon rapporto con i tuoi clienti e ritieni che il rischio di insoluto sia basso.

Tabella Comparativa Riassuntiva

| Caratteristica | Ri.Ba Dopo Incasso | Ri.Ba Salvo Buon Fine (S.B.F.) |

|---|---|---|

| Disponibilità Liquidità | Ritardata (dopo conferma pagamento) | Immediata (anticipo banca) |

| Costi | Medi | Elevati (commissioni e interessi) |

| Rischio | Basso (minore rischio insoluto) | Alto (riaddebito in caso di insoluto) |

| Controllo Debitore | Alto | Basso |

Consigli Pratici per una Gestione Efficace delle Ri.Ba

Indipendentemente dalla tipologia di Ri.Ba che scegli, ecco alcuni consigli pratici per gestire al meglio i tuoi incassi:

- Valuta attentamente l'affidabilità dei tuoi clienti: Prima di concedere termini di pagamento dilazionati o di utilizzare la Ri.Ba S.B.F., verifica la solidità finanziaria dei tuoi clienti. Puoi richiedere visure camerali o informazioni commerciali.

- Definisci chiaramente i termini di pagamento: Specifica in modo dettagliato le condizioni di pagamento nei tuoi contratti e nelle tue fatture. Indica la data di scadenza, le modalità di pagamento accettate e le eventuali penali per ritardi.

- Monitora costantemente i tuoi incassi: Tieni sotto controllo le scadenze delle Ri.Ba e sollecita tempestivamente i clienti in caso di ritardi. Utilizza software di gestione della tesoreria per automatizzare il monitoraggio.

- Diversifica le tue modalità di incasso: Non affidarti esclusivamente alle Ri.Ba. Offri ai tuoi clienti diverse opzioni di pagamento, come bonifico bancario, carta di credito o PayPal.

- Negozia le condizioni con la tua banca: Parla con il tuo referente bancario per ottenere le migliori condizioni possibili sulle commissioni e sugli interessi delle Ri.Ba S.B.F.

Conclusioni: Scegli con Consapevolezza

La scelta tra Ri.Ba Dopo Incasso e Ri.Ba Salvo Buon Fine non è una decisione da prendere alla leggera. Considera attentamente le tue esigenze di liquidità, la tua tolleranza al rischio e il tuo rapporto con i tuoi clienti. Un'attenta pianificazione e una gestione oculata ti aiuteranno a massimizzare i benefici di questi strumenti di pagamento e a garantire la salute finanziaria della tua attività.

Ricorda: un consulente finanziario può aiutarti a valutare le tue esigenze specifiche e a scegliere la soluzione più adatta al tuo business. Non esitare a chiedere consiglio a un esperto!