D Lgs 118 Del 2011 Sintesi

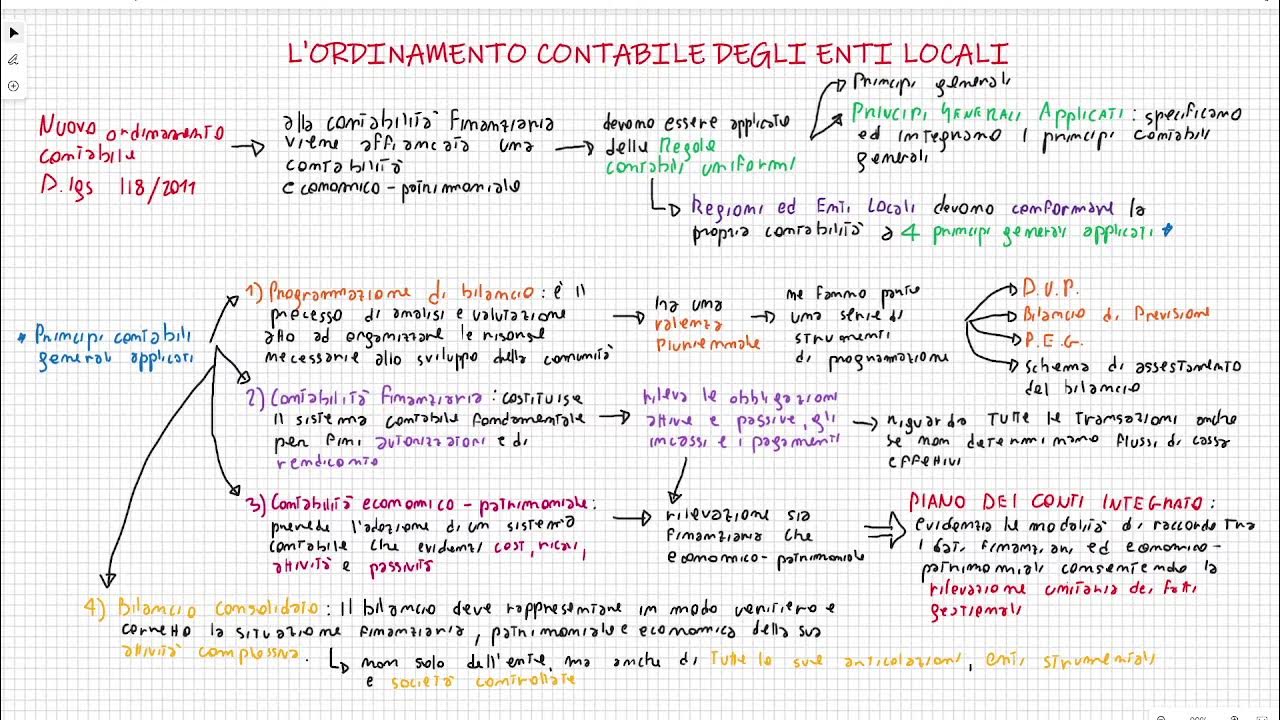

Il Decreto Legislativo 118 del 2011, noto come D. Lgs. 118/2011, rappresenta una pietra miliare nella riforma della contabilità pubblica in Italia. Questa normativa ha introdotto importanti cambiamenti per migliorare la trasparenza, l'armonizzazione e l'efficacia della gestione finanziaria degli enti territoriali (Regioni, Province, Comuni) e degli enti del Servizio Sanitario Nazionale (SSN). Scopo principale del decreto è stato quello di superare le criticità di un sistema contabile considerato obsoleto e poco adatto alle esigenze di una moderna amministrazione pubblica.

Principi Fondamentali del D. Lgs. 118/2011

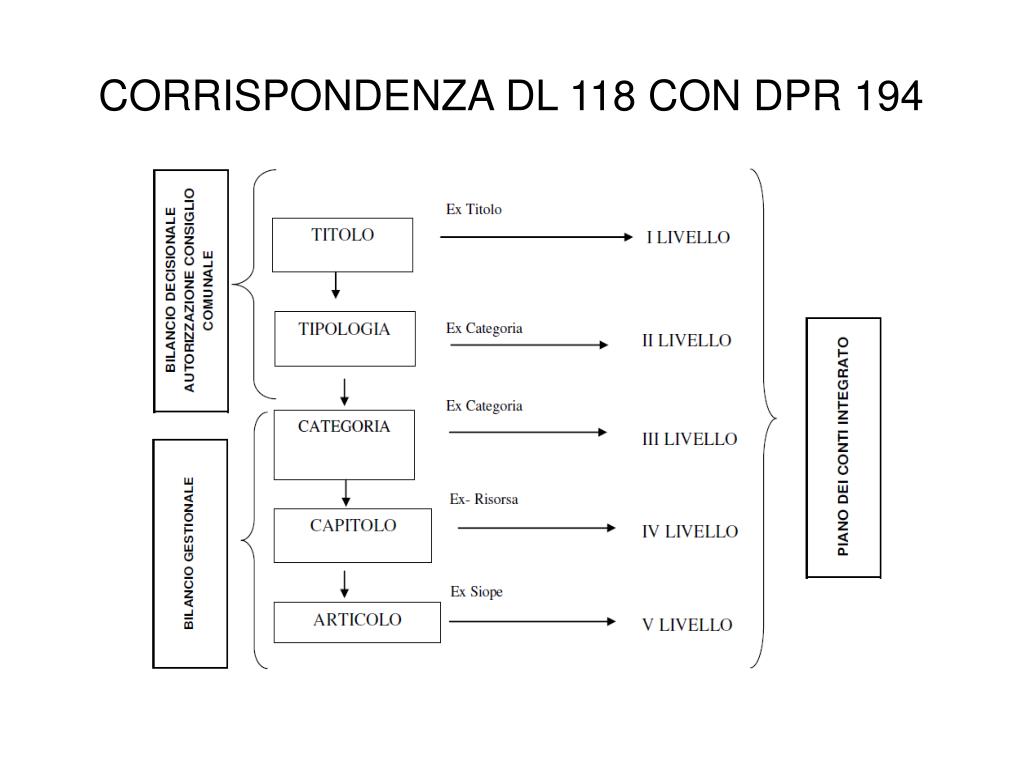

Armonizzazione Contabile

Uno dei pilastri del D. Lgs. 118/2011 è l'introduzione di un sistema di armonizzazione contabile. Prima di questa riforma, ogni ente territoriale poteva adottare criteri contabili differenti, rendendo difficile il confronto e la valutazione delle performance finanziarie tra diversi enti. L'armonizzazione contabile ha standardizzato i modelli di bilancio, i piani dei conti e i principi contabili, garantendo una maggiore comparabilità dei dati e una migliore comprensione della situazione finanziaria degli enti pubblici.

L'armonizzazione non si limita alla sola forma dei documenti contabili, ma incide profondamente sulla sostanza della contabilità. Ad esempio, vengono definite con precisione le voci di entrata e di spesa, i criteri di imputazione temporale dei costi e dei ricavi (competenza economica) e le modalità di valutazione del patrimonio.

Contabilità Economico-Patrimoniale

Il D. Lgs. 118/2011 ha introdotto l'obbligo per gli enti territoriali di adottare la contabilità economico-patrimoniale, affiancandola alla tradizionale contabilità finanziaria. Mentre la contabilità finanziaria si concentra sulla gestione dei flussi di cassa (entrate e uscite), la contabilità economico-patrimoniale fornisce una visione più completa della situazione patrimoniale e del risultato economico dell'ente. Questo significa che gli enti pubblici devono ora tenere traccia non solo di quanto incassano e spendono, ma anche del valore dei loro beni (immobili, infrastrutture, ecc.) e dei loro debiti.

L'adozione della contabilità economico-patrimoniale permette di calcolare indicatori di performance più accurati e di valutare la sostenibilità finanziaria dell'ente nel lungo periodo. Ad esempio, permette di monitorare l'ammortamento dei beni, di calcolare il costo effettivo dei servizi erogati e di valutare l'impatto delle decisioni di investimento sul patrimonio dell'ente.

Principio della Competenza Economica Potenziata

Un altro aspetto fondamentale è l'introduzione del principio della competenza economica potenziata. Questo principio stabilisce che le entrate e le spese devono essere imputate all'esercizio in cui si verificano economicamente, indipendentemente dal momento in cui avvengono i flussi di cassa. La "potenzialità" risiede nel fatto che il principio viene applicato con maggiore rigore, prevedendo una più precisa identificazione delle componenti economiche delle operazioni.

Ad esempio, se un Comune commissiona un lavoro pubblico nel 2023, ma il pagamento avviene nel 2024, la spesa deve essere imputata al bilancio del 2023, in quanto è in quell'anno che il servizio è stato reso. Questo garantisce una rappresentazione più fedele della realtà economica dell'ente e impedisce di spostare artificialmente le spese da un esercizio all'altro.

Bilancio Consolidato

Il D. Lgs. 118/2011 introduce anche l'obbligo di redigere il bilancio consolidato per gli enti territoriali che controllano altre entità (aziende speciali, società partecipate, ecc.). Il bilancio consolidato rappresenta una sintesi della situazione finanziaria e patrimoniale dell'intero gruppo, eliminando le operazioni infragruppo. Questo permette di avere una visione complessiva della solidità finanziaria dell'ente e dei rischi connessi alle partecipazioni in altre entità.

La redazione del bilancio consolidato richiede una complessa attività di analisi e di coordinamento tra l'ente controllante e le entità controllate. Tuttavia, i benefici in termini di trasparenza e di controllo sono notevoli.

Fondo Pluriennale Vincolato

Il Fondo Pluriennale Vincolato (FPV) è uno strumento contabile introdotto dal D. Lgs. 118/2011 per gestire le risorse destinate a finanziare spese che si protraggono per più esercizi finanziari. L'FPV serve a garantire che le risorse stanziate per un determinato progetto vengano effettivamente utilizzate per tale scopo, anche se la spesa non viene sostenuta interamente nell'esercizio in cui sono state stanziate le risorse.

Ad esempio, se un Comune stanzia dei fondi per la costruzione di una scuola, ma i lavori si protraggono per due anni, le risorse stanziate nel primo anno vengono vincolate nel FPV e possono essere utilizzate nel secondo anno per completare i lavori. Questo strumento contribuisce a una gestione più efficiente delle risorse pubbliche e a una maggiore certezza nella realizzazione dei progetti.

Esempi Pratici e Dati

L'impatto del D. Lgs. 118/2011 si può osservare in diversi ambiti. Ad esempio, l'adozione dell'armonizzazione contabile ha permesso di confrontare in modo più efficace i bilanci dei diversi Comuni, evidenziando le best practices e le aree di miglioramento. Un'analisi dei bilanci consolidati delle Regioni ha rivelato la presenza di partecipazioni in società con situazioni finanziarie precarie, spingendo le Regioni ad adottare misure di risanamento.

I dati ISTAT mostrano come, dopo l'introduzione del D. Lgs. 118/2011, si sia registrato un aumento della trasparenza e della comparabilità dei bilanci degli enti territoriali. Tuttavia, l'implementazione completa della riforma richiede ancora uno sforzo continuo di formazione e di aggiornamento professionale del personale degli enti pubblici.

Consideriamo il caso di un comune che, prima del D. Lgs. 118/2011, registrava le entrate derivanti da sanzioni amministrative nel momento in cui venivano effettivamente incassate. Con l'introduzione del principio della competenza economica potenziata, il comune deve ora imputare le entrate al momento in cui viene accertata la violazione, anche se l'incasso avviene successivamente. Questo fornisce una visione più accurata delle entrate potenziali del comune e permette di pianificare le spese in modo più efficace.

Un altro esempio riguarda la gestione dei beni immobili. Prima della riforma, molti enti territoriali non tenevano un inventario completo dei loro beni immobili, né ne valutavano correttamente il valore. Con l'introduzione della contabilità economico-patrimoniale, gli enti sono stati obbligati a redigere un inventario dei beni immobili, a valutarne il valore e a registrarli nel bilancio. Questo ha permesso di avere una maggiore consapevolezza del patrimonio immobiliare dell'ente e di gestirlo in modo più efficiente.

Criticità e Sfide Future

Nonostante i numerosi benefici, l'implementazione del D. Lgs. 118/2011 ha incontrato anche alcune criticità. La complessità della normativa e la necessità di adeguare i sistemi informatici hanno rappresentato una sfida per molti enti pubblici, soprattutto quelli di piccole dimensioni. Inoltre, la mancanza di personale qualificato e la resistenza al cambiamento hanno rallentato il processo di riforma in alcuni casi.

Le sfide future riguardano soprattutto la necessità di semplificare ulteriormente la normativa, di rafforzare i controlli e di promuovere una cultura della trasparenza e della responsabilità all'interno degli enti pubblici. È fondamentale investire nella formazione del personale e incentivare l'utilizzo di tecnologie innovative per migliorare l'efficienza della gestione finanziaria.

Conclusione

Il D. Lgs. 118/2011 ha rappresentato un passo avanti significativo nella riforma della contabilità pubblica in Italia. L'armonizzazione contabile, l'introduzione della contabilità economico-patrimoniale e l'adozione di nuovi strumenti di gestione finanziaria hanno contribuito a migliorare la trasparenza, l'efficacia e la sostenibilità della gestione finanziaria degli enti territoriali. Tuttavia, per consolidare i risultati raggiunti e per affrontare le sfide future, è necessario un impegno continuo da parte di tutti gli attori coinvolti.

Un invito all'azione è rivolto a tutti i professionisti del settore pubblico, ai dirigenti, ai funzionari e ai revisori dei conti, affinché continuino a impegnarsi per l'applicazione corretta e completa del D. Lgs. 118/2011. Solo attraverso un impegno costante e condiviso sarà possibile garantire una gestione finanziaria trasparente, efficiente e responsabile, a beneficio di tutti i cittadini.