Cosa Sono I Ratei E I Risconti

Capita a tutti, soprattutto quando si gestisce un'attività, di ritrovarsi a fare i conti con spese e ricavi che non combaciano perfettamente con il periodo contabile a cui si riferiscono. Magari hai pagato in anticipo l'assicurazione annuale, oppure hai emesso una fattura che copre un servizio erogato in parte nel mese corrente e in parte nel successivo. Questi sono esempi pratici in cui entrano in gioco i ratei e i risconti, strumenti contabili essenziali per una corretta rappresentazione della situazione economica della tua azienda. Non preoccuparti se all'inizio sembrano complicati; l'obiettivo di questo articolo è proprio quello di semplificare questi concetti e mostrarti come possono aiutarti a gestire meglio le tue finanze.

Cosa sono esattamente i Ratei e i Risconti?

Immagina di dover preparare il bilancio della tua azienda. Vuoi che sia il più accurato possibile, che rifletta fedelmente le tue entrate e uscite reali. Qui entrano in gioco i ratei e i risconti, che servono proprio a "spalmare" costi e ricavi tra diversi periodi contabili, in modo da attribuire a ciascun periodo la quota di competenza.

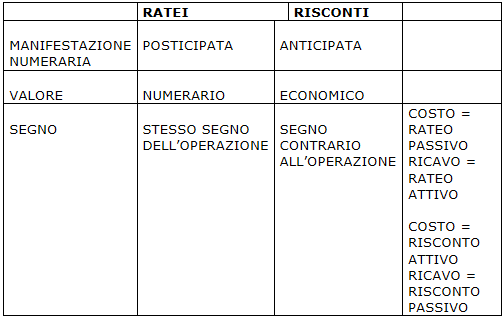

In termini semplici, i ratei sono quote di entrate o uscite che, pur non avendo ancora avuto manifestazione finanziaria (incasso o pagamento), sono di competenza dell'esercizio in corso. Invece, i risconti sono quote di costi o ricavi che hanno già avuto manifestazione finanziaria, ma sono di competenza di esercizi futuri. Pensa a loro come agli "aggiustamenti" necessari per allineare i movimenti finanziari (pagamenti e incassi) con la reale competenza economica (quando effettivamente il costo o il ricavo si materializza).

Ratei: Attivi e Passivi

Esistono due tipi di ratei:

- Ratei Attivi: rappresentano ricavi di competenza dell'esercizio che saranno incassati in futuro. Esempio: hai fornito un servizio a dicembre, ma la fattura sarà emessa e pagata a gennaio dell'anno successivo. Il rateo attivo rappresenta la quota di ricavo di competenza di dicembre.

- Ratei Passivi: rappresentano costi di competenza dell'esercizio che saranno pagati in futuro. Esempio: gli interessi su un mutuo maturati a dicembre, ma che saranno pagati a gennaio successivo. Il rateo passivo rappresenta la quota di interessi di competenza di dicembre.

Risconti: Attivi e Passivi

Anche i risconti si dividono in due categorie:

- Risconti Attivi: rappresentano costi già pagati ma di competenza di esercizi futuri. Esempio: hai pagato in anticipo l'affitto annuale. Il risconto attivo rappresenta la quota di affitto relativa ai mesi successivi.

- Risconti Passivi: rappresentano ricavi già incassati ma di competenza di esercizi futuri. Esempio: hai incassato in anticipo l'abbonamento annuale a una rivista. Il risconto passivo rappresenta la quota di abbonamento relativa ai numeri che saranno pubblicati nei mesi successivi.

Perché sono Importanti per la Tua Attività?

L'utilizzo corretto di ratei e risconti è fondamentale per diversi motivi:

- Corretta rappresentazione del bilancio: Offrono una visione più precisa della situazione economica e finanziaria della tua azienda, evitando di gonfiare o sminuire i risultati di un singolo periodo contabile. Questo è cruciale per prendere decisioni informate e attrarre investitori.

- Conformità normativa: La corretta contabilizzazione di ratei e risconti è spesso richiesta dalle normative fiscali e contabili.

- Migliore gestione finanziaria: Aiutano a monitorare meglio i flussi di cassa e a pianificare le spese future, evitando sorprese spiacevoli.

- Analisi accurate: Permettono di confrontare i risultati di periodi diversi in modo più significativo, eliminando le distorsioni causate da sfasamenti temporali tra incassi/pagamenti e competenza economica.

Esempi Pratici: Capire Meglio

Vediamo qualche esempio concreto per chiarire ulteriormente i concetti:

Esempio 1: Assicurazione (Risconto Attivo)

La tua azienda stipula una polizza assicurativa annuale a partire dal 1° novembre, pagando €1200 in anticipo. Al 31 dicembre, sono trascorsi solo due mesi. Quindi:

- Costo totale: €1200

- Quota di competenza dell'anno in corso (novembre e dicembre): €1200 / 12 mesi * 2 mesi = €200

- Risconto attivo (quota di competenza dell'anno successivo): €1200 - €200 = €1000

Nel bilancio, indicherai un costo di €200 e un risconto attivo di €1000.

Esempio 2: Interessi Bancari (Rateo Passivo)

La tua azienda ha un finanziamento bancario e gli interessi maturano mensilmente ma vengono pagati trimestralmente. Al 31 dicembre, sono maturati €300 di interessi relativi al mese di dicembre, che verranno pagati a gennaio successivo. In questo caso:

- Interessi maturati a dicembre: €300

- Rateo passivo: €300

Nel bilancio, dovrai registrare un rateo passivo di €300, che rappresenta un debito verso la banca.

Esempio 3: Servizi di Consulenza (Rateo Attivo)

La tua azienda fornisce servizi di consulenza. A fine dicembre, hai completato un progetto per un cliente, per un valore di €5000, ma la fattura verrà emessa e incassata a gennaio. In questo caso:

- Ricavo di competenza di dicembre: €5000

- Rateo attivo: €5000

Nel bilancio, dovrai registrare un rateo attivo di €5000, che rappresenta un credito verso il cliente.

Controindicazioni e Alternative

Alcuni potrebbero sostenere che la contabilizzazione di ratei e risconti aggiunge complessità alla gestione contabile e che, in alcuni casi, l'impatto sul bilancio potrebbe essere marginale. Tuttavia, anche se la complessità è un fattore da considerare, la precisione e l'accuratezza che offrono sono ineguagliabili, soprattutto per aziende di medie e grandi dimensioni o per quelle che operano in settori con cicli di fatturazione complessi.

Un'alternativa potrebbe essere quella di utilizzare un approccio più semplificato, concentrandosi principalmente sui flussi di cassa. Tuttavia, questo approccio può portare a una visione distorta della reale performance economica dell'azienda, rendendo difficile una corretta valutazione e pianificazione.

Come Implementare Correttamente Ratei e Risconti

Per implementare correttamente la contabilizzazione di ratei e risconti, ti consiglio di seguire questi passaggi:

- Analizza attentamente i tuoi contratti e le tue transazioni: Identifica tutte le operazioni che generano costi e ricavi che si estendono su più periodi contabili.

- Definisci criteri chiari e coerenti: Stabilisci regole precise per la ripartizione di costi e ricavi tra i diversi periodi. Ad esempio, puoi utilizzare il criterio del pro rata temporis (in proporzione al tempo) per l'assicurazione o l'affitto.

- Utilizza un software di contabilità adeguato: Assicurati che il tuo software supporti la gestione di ratei e risconti.

- Consulta un professionista: Se hai dubbi o incertezze, rivolgiti a un commercialista o a un consulente fiscale.

- Documenta le tue scelte: Mantieni una traccia chiara e dettagliata di come hai calcolato ratei e risconti, in modo da poter giustificare le tue scelte in caso di controlli.

La costanza è fondamentale. Una volta stabilite le tue procedure, seguile scrupolosamente ogni mese o trimestre, a seconda della frequenza con cui prepari i tuoi bilanci.

In Conclusione

Ratei e risconti possono sembrare un dettaglio tecnico, ma in realtà sono strumenti potenti per una gestione finanziaria più accurata e consapevole. Comprendere come funzionano e applicarli correttamente può fare la differenza tra un bilancio approssimativo e una fotografia precisa della tua attività. Non aver paura di approfondire l'argomento e di chiedere aiuto quando necessario.

Ora che hai una panoramica più chiara di cosa sono ratei e risconti, qual è il primo aspetto della tua contabilità che pensi di rivedere alla luce di queste nuove conoscenze?