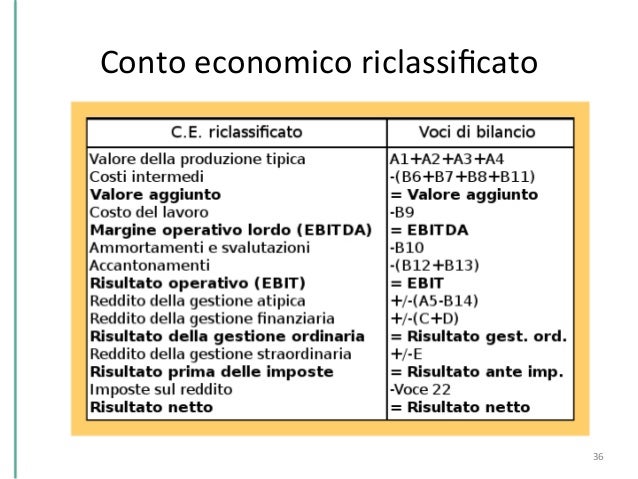

Conto Economico A Margine Di Contribuzione

Ti sei mai chiesto quanto realmente guadagna la tua azienda per ogni prodotto venduto, dopo aver coperto i costi direttamente legati alla sua produzione? Capire questo è fondamentale per la salute finanziaria del tuo business, e qui entra in gioco il Conto Economico a Margine di Contribuzione. Non è spaventoso come sembra, promesso!

Molti imprenditori si trovano ad affrontare la sfida di interpretare i bilanci aziendali. Guardano il fatturato, ma non riescono a vedere il vero profitto nascosto dietro le cifre. Si concentrano sul "cosa" (quanto vendiamo) senza capire il "come" (quanto ci costa ogni vendita e cosa ci rimane in tasca veramente). Questo articolo è progettato per aiutarti a navigare questo ostacolo, demistificando il Conto Economico a Margine di Contribuzione e mostrandoti come può diventare uno strumento potente per la tua attività.

Cos'è il Conto Economico a Margine di Contribuzione?

Il Conto Economico a Margine di Contribuzione (CdC a MdC) è una rappresentazione del bilancio aziendale che evidenzia la differenza tra i ricavi di vendita e i costi variabili, calcolando appunto il margine di contribuzione. Questo margine rappresenta la quota di ricavi disponibile per coprire i costi fissi e generare profitto.

A differenza del tradizionale Conto Economico a Costo del Venduto, che raggruppa i costi per natura (materie prime, stipendi, ammortamenti, ecc.), il CdC a MdC li suddivide in base al loro comportamento rispetto al volume di produzione o vendita: variabili e fissi. Questa distinzione è cruciale per l'analisi di break-even point, la definizione dei prezzi di vendita e la valutazione della redditività di diversi prodotti o servizi.

Differenza tra Costi Variabili e Costi Fissi

Cerchiamo di rendere la distinzione tra costi fissi e variabili super chiara:

- Costi Variabili: Sono quei costi che variano direttamente in proporzione al volume di produzione o vendita. Esempi tipici includono materie prime, manodopera diretta (se pagata a cottimo o oraria), imballaggi, commissioni di vendita, e costi di trasporto direttamente legati alle vendite. Più produci, più spendi. Meno produci, meno spendi.

- Costi Fissi: Sono quei costi che rimangono costanti indipendentemente dal volume di produzione o vendita, almeno entro un certo intervallo di capacità produttiva. Esempi includono affitto, stipendi del personale amministrativo, ammortamenti, assicurazioni, e utenze (entro certi limiti). Li devi pagare, indipendentemente da quanto produci o vendi.

È importante notare che alcuni costi possono essere semi-variabili o semi-fissi, ovvero presentano una componente fissa e una variabile. In questi casi, è necessario analizzare attentamente il costo per determinarne la porzione variabile e fissa, spesso utilizzando tecniche di analisi dei costi come la regressione lineare.

Come si Calcola il Margine di Contribuzione?

La formula è piuttosto semplice:

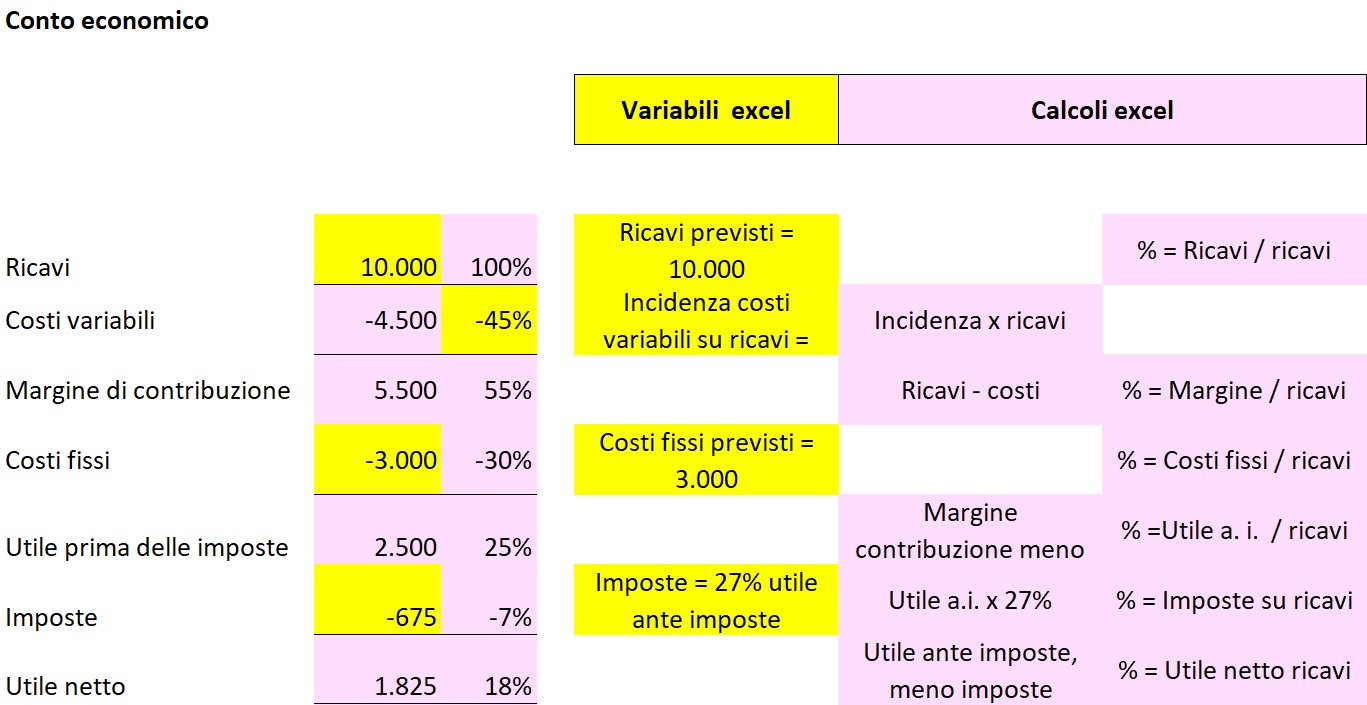

Margine di Contribuzione = Ricavi di Vendita - Costi Variabili Totali

Ad esempio, se la tua azienda ha ricavi di vendita per €100.000 e costi variabili totali per €60.000, il margine di contribuzione è di €40.000. Questo significa che hai €40.000 a disposizione per coprire i costi fissi e generare profitto.

Il margine di contribuzione può essere calcolato anche a livello unitario (per singolo prodotto o servizio):

Margine di Contribuzione Unitario = Prezzo di Vendita Unitario - Costo Variabile Unitario

Quest'ultima formula è particolarmente utile per valutare la redditività di singoli prodotti o servizi e per prendere decisioni su quali prodotti promuovere o eliminare dal portafoglio.

Esempio Pratico

Immagina di gestire una piccola torrefazione artigianale. Vendi caffè macinato in confezioni da 250 grammi.

- Prezzo di vendita per confezione: €8

- Costo variabile per confezione (caffè, confezionamento, etichetta): €3

- Costi fissi mensili (affitto, stipendi, utenze): €2.000

Il margine di contribuzione unitario è di €8 - €3 = €5 per confezione. Questo significa che per ogni confezione venduta, hai €5 per coprire i costi fissi e generare profitto.

Perché il Conto Economico a Margine di Contribuzione è Utile?

Il CdC a MdC offre diversi vantaggi:

- Analisi del Break-Even Point (Punto di Pareggio): Aiuta a determinare il volume di vendite necessario per coprire tutti i costi (fissi e variabili) e raggiungere il punto di pareggio. Conoscere il break-even point è fondamentale per la pianificazione finanziaria e la definizione degli obiettivi di vendita.

- Decisioni di Prezzo: Permette di valutare l'impatto di variazioni di prezzo sulla redditività. Ad esempio, se si riduce il prezzo di vendita, è possibile calcolare l'aumento di volume necessario per mantenere lo stesso livello di profitto.

- Valutazione della Redditività dei Prodotti/Servizi: Consente di confrontare la redditività di diversi prodotti o servizi e di identificare quelli che contribuiscono maggiormente al profitto aziendale.

- Controllo dei Costi: Evidenzia i costi variabili, permettendo di individuare aree in cui è possibile ridurre i costi e migliorare l'efficienza operativa.

- Pianificazione Strategica: Fornisce informazioni preziose per la pianificazione strategica a lungo termine, come la decisione di investire in nuovi prodotti o mercati.

Secondo uno studio di Harvard Business Review, le aziende che utilizzano strumenti di cost management avanzati, come il Conto Economico a Margine di Contribuzione, ottengono performance finanziarie superiori rispetto alle aziende che non lo fanno. Questo perché una migliore comprensione dei costi e della redditività consente di prendere decisioni più informate e di allocare le risorse in modo più efficiente.

Come Implementare il Conto Economico a Margine di Contribuzione

Ecco alcuni passaggi pratici per implementare il CdC a MdC nella tua azienda:

- Identificare e classificare i costi: Analizza attentamente tutti i costi aziendali e classificali come fissi o variabili. Come menzionato prima, alcuni costi potrebbero richiedere un'analisi più approfondita per determinarne la componente fissa e variabile.

- Raccogliere i dati: Raccogli i dati sui ricavi di vendita e sui costi variabili per un periodo di tempo significativo (ad esempio, un mese, un trimestre, un anno).

- Calcolare il margine di contribuzione: Utilizza la formula sopra descritta per calcolare il margine di contribuzione totale e unitario.

- Analizzare i risultati: Analizza attentamente i risultati per identificare aree di miglioramento e prendere decisioni informate.

- Monitorare e aggiornare: Monitora regolarmente i costi e i ricavi e aggiorna il CdC a MdC per riflettere i cambiamenti nel business.

Non aver paura di chiedere aiuto a un commercialista o a un consulente finanziario per implementare correttamente il CdC a MdC. Un professionista può fornirti un supporto prezioso e aiutarti a interpretare i risultati in modo efficace.

Oltre il Margine di Contribuzione: Altri Indicatori Utili

Oltre al margine di contribuzione, ci sono altri indicatori che possono essere derivati dal CdC a MdC e che forniscono ulteriori informazioni sulla redditività aziendale:

- Rapporto Margine di Contribuzione/Fatturato: Esprime in percentuale il margine di contribuzione rispetto al fatturato. Un rapporto elevato indica una maggiore redditività.

- Punto di Pareggio (Break-Even Point): Come già accennato, indica il volume di vendite necessario per coprire tutti i costi.

- Margine di Sicurezza: Indica la differenza tra il fatturato effettivo e il fatturato di pareggio. Un margine di sicurezza elevato indica una maggiore resilienza dell'azienda.

Utilizzare questi indicatori in combinazione con il margine di contribuzione ti permetterà di avere una visione ancora più completa della salute finanziaria della tua azienda e di prendere decisioni più strategiche.

In conclusione, il Conto Economico a Margine di Contribuzione è uno strumento potente che può aiutarti a comprendere meglio la redditività della tua azienda e a prendere decisioni più informate. Implementarlo richiede un po' di impegno iniziale, ma i benefici a lungo termine sono significativi. Inizia oggi stesso a esplorare il CdC a MdC e scopri come può migliorare la performance finanziaria del tuo business!