Come Si Calcola Tan E Taeg

Ti sei mai trovato a confrontare diverse offerte di finanziamento, sentendoti confuso di fronte a sigle come TAN e TAEG? Non sei solo. Molti si sentono sopraffatti da questi termini apparentemente complessi. Capire come calcolare il TAN e il TAEG è fondamentale per prendere decisioni finanziarie consapevoli e scegliere il finanziamento più adatto alle tue esigenze.

Questa guida ti accompagnerà passo dopo passo, svelando i segreti di TAN e TAEG, rendendo i calcoli accessibili e offrendoti gli strumenti per navigare con sicurezza nel mondo dei finanziamenti.

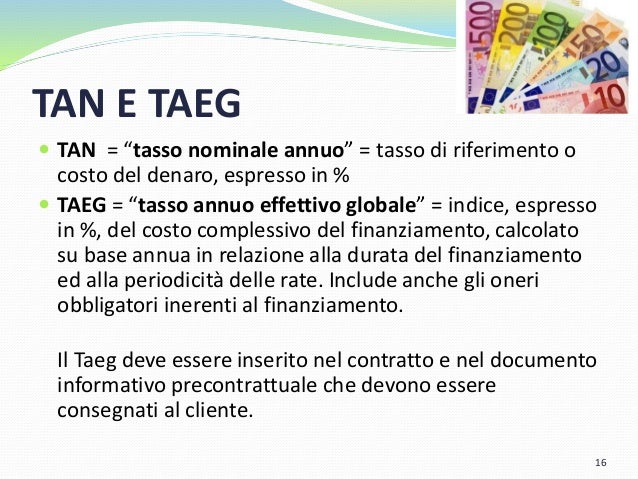

Cos'è il TAN (Tasso Annuo Nominale)?

Il TAN, acronimo di Tasso Annuo Nominale, rappresenta il tasso di interesse puro applicato a un finanziamento su base annua. In altre parole, è la percentuale che la banca o l'istituto finanziario applica al capitale che ti presta. È importante sottolineare che il TAN non include tutte le spese accessorie legate al finanziamento, come commissioni, spese di istruttoria o assicurazioni.

Esempio pratico: Se richiedi un prestito di 10.000€ con un TAN del 5%, pagherai 500€ di interessi all'anno (senza considerare eventuali altre spese).

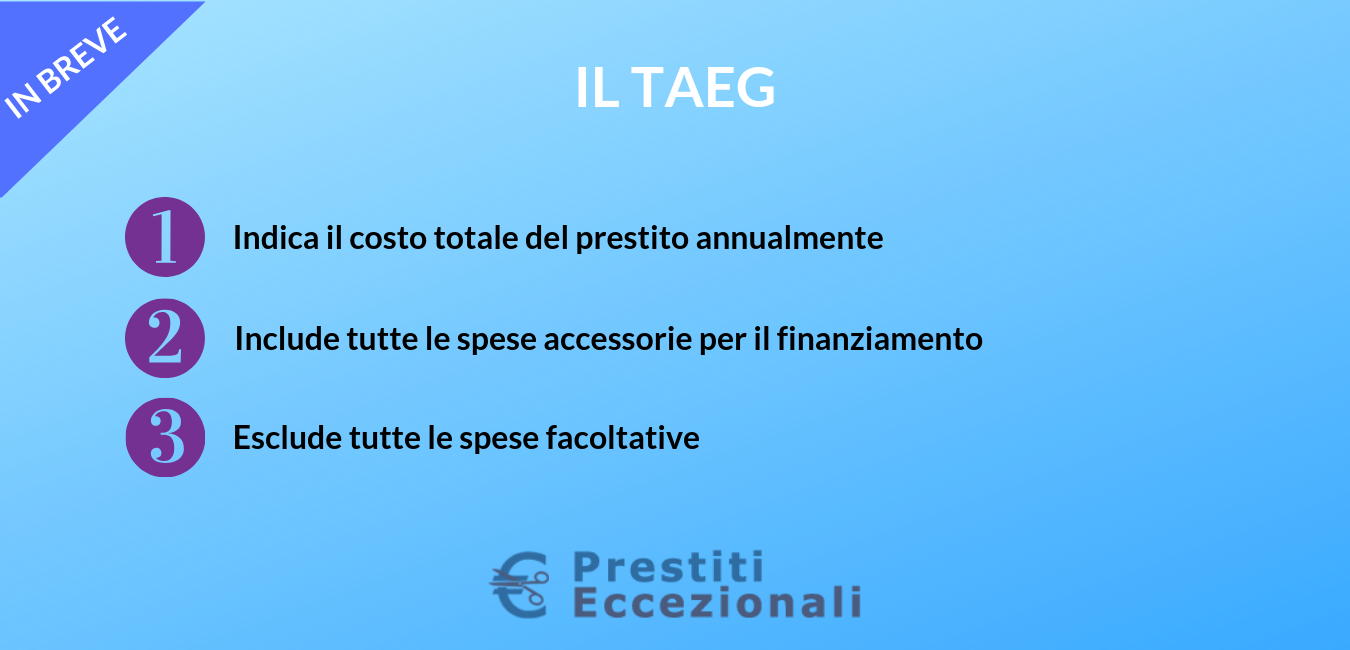

Cos'è il TAEG (Tasso Annuo Effettivo Globale)?

Il TAEG, acronimo di Tasso Annuo Effettivo Globale, è un indicatore molto più completo e utile per confrontare diverse offerte di finanziamento. A differenza del TAN, il TAEG include tutte le spese connesse al finanziamento, come:

- Interessi (TAN)

- Spese di istruttoria

- Commissioni bancarie

- Spese di incasso rata

- Assicurazioni obbligatorie

- Qualsiasi altra spesa obbligatoria per ottenere il finanziamento

Il TAEG esprime quindi il costo totale del finanziamento su base annua, offrendoti una visione più realistica e trasparente di quanto dovrai effettivamente pagare.

Esempio pratico: Un prestito con un TAN del 5% potrebbe avere un TAEG del 7% a causa delle spese accessorie. Il TAEG rappresenta quindi il costo reale del finanziamento.

Perché il TAEG è più importante del TAN?

Il TAEG ti permette di confrontare offerte diverse in modo equo, considerando tutti i costi coinvolti. Concentrarsi solo sul TAN può essere fuorviante, perché non tiene conto delle spese accessorie che possono incidere significativamente sul costo totale del finanziamento.

Immagina due offerte di prestito apparentemente simili: una con un TAN basso ma alte commissioni, e un'altra con un TAN leggermente più alto ma commissioni basse. Analizzando solo il TAN, potresti scegliere l'offerta meno conveniente. Il TAEG ti aiuterebbe a individuare l'offerta realmente più vantaggiosa, considerando tutti i costi.

Come si calcola il TAN?

Il calcolo del TAN è relativamente semplice, ma è importante conoscerne la formula per capire da dove deriva. La formula base è:

TAN = (Interessi totali / Capitale erogato) * (365 / Durata del finanziamento in giorni)

Generalmente, il TAN è fornito direttamente dall'istituto finanziario. Tuttavia, conoscere la formula può aiutarti a verificare la correttezza del dato fornito.

Esempio pratico: Se richiedi un prestito di 10.000€ e paghi 500€ di interessi in un anno (365 giorni), il TAN sarà: (500 / 10.000) * (365 / 365) = 0.05 o 5%.

Come si calcola il TAEG?

Il calcolo del TAEG è più complesso rispetto al TAN, in quanto richiede di considerare tutte le spese accessorie e il calendario dei pagamenti. La formula del TAEG è una equazione polinomiale che deve essere risolta iterativamente.

Non è necessario che tu esegua il calcolo manualmente. Gli istituti finanziari sono obbligati a fornire il TAEG prima di concedere un finanziamento. Tuttavia, è utile capire quali elementi influenzano il calcolo del TAEG:

- Importo del finanziamento: Maggiore è l'importo, maggiore sarà l'impatto delle spese fisse sul TAEG.

- Durata del finanziamento: Allungando la durata, diluisci le spese fisse, ma aumentano gli interessi totali.

- Spese accessorie: Maggiore è l'importo delle spese accessorie, maggiore sarà il TAEG.

- Frequenza dei pagamenti: Pagamenti più frequenti possono incidere leggermente sul TAEG.

Esistono diversi calcolatori online che possono aiutarti a stimare il TAEG, ma è sempre consigliabile affidarsi al dato fornito dall'istituto finanziario.

Esempio pratico di calcolo del TAEG (semplificato per comprensione)

Supponiamo di avere un prestito di 10.000€ con un TAN del 5% e spese di istruttoria di 200€, pagabili in 12 rate mensili. Il calcolo del TAEG terrebbe conto di:

- Interessi totali (calcolati con il TAN)

- Spese di istruttoria

- Eventuali altre spese obbligatorie

Il TAEG risultante sarebbe superiore al 5% a causa delle spese di istruttoria. La differenza tra il TAN e il TAEG rappresenterebbe l'impatto di queste spese sul costo totale del finanziamento.

Consigli pratici per confrontare le offerte di finanziamento

- Concentrati sul TAEG: Il TAEG è l'indicatore più affidabile per confrontare le offerte.

- Richiedi più preventivi: Ottieni preventivi da diverse banche o istituti finanziari.

- Analizza attentamente le condizioni contrattuali: Presta attenzione a clausole, penali e condizioni di rimborso anticipato.

- Non farti influenzare solo dal TAN: Un TAN basso potrebbe nascondere spese accessorie elevate.

- Chiedi chiarimenti: Se hai dubbi, non esitare a chiedere spiegazioni all'istituto finanziario.

- Utilizza i comparatori online: Esistono diversi siti web che confrontano le offerte di finanziamento.

- Considera le tue esigenze: Scegli il finanziamento più adatto al tuo budget e alle tue esigenze.

Conclusione

Comprendere come calcolare il TAN e il TAEG è essenziale per prendere decisioni finanziarie consapevoli. Ricorda che il TAEG rappresenta il costo totale del finanziamento e ti permette di confrontare le offerte in modo equo. Non esitare a chiedere chiarimenti e a confrontare diverse opzioni prima di impegnarti in un finanziamento. Prenditi il tempo necessario per valutare attentamente le tue esigenze e scegliere l'offerta più vantaggiosa per te.

Speriamo che questa guida ti sia stata utile per comprendere meglio il mondo dei finanziamenti e per prendere decisioni più informate. Ricorda, la conoscenza è potere, soprattutto quando si tratta di gestire le proprie finanze!