Calcolo Rata Con Tan E Taeg

Comprendere il costo reale di un finanziamento è fondamentale per prendere decisioni finanziarie consapevoli. Spesso, l'attenzione si concentra sull'importo della rata mensile, ma questa è solo una parte della storia. Per avere una visione completa, è essenziale analizzare il TAN (Tasso Annuo Nominale) e il TAEG (Tasso Annuo Effettivo Globale). Questo articolo mira a chiarire la differenza tra questi due indicatori e a spiegare come influenzano il calcolo della rata di un prestito o di un mutuo, fornendo esempi pratici e dati concreti.

Il TAN: Cosa Rappresenta e Come Influisce sulla Rata

Il TAN, acronimo di Tasso Annuo Nominale, rappresenta il tasso di interesse puro applicato al capitale preso in prestito. In altre parole, è il costo del denaro espresso in percentuale annua, senza considerare le spese accessorie legate al finanziamento. Il TAN è un elemento fondamentale nel calcolo della rata, poiché determina la quota di interessi che verrà pagata periodicamente.

Come il TAN Viene Utilizzato nel Calcolo della Rata

La formula per calcolare la rata di un prestito o di un mutuo, basata sul TAN, varia a seconda del tipo di ammortamento (ad esempio, ammortamento alla francese, il più comune). Tuttavia, in generale, il TAN è un input cruciale. Un TAN più basso si traduce in una rata mensile inferiore, a parità di importo finanziato e durata del prestito.

È importante notare che il TAN non include tutte le spese associate al finanziamento, come le spese di istruttoria, le commissioni di incasso rata, le spese assicurative obbligatorie o facoltative. Pertanto, focalizzarsi unicamente sul TAN può portare a una sottostima del costo complessivo del finanziamento.

Il TAEG: La Misura Più Accurata del Costo Totale del Finanziamento

Il TAEG, acronimo di Tasso Annuo Effettivo Globale, è l'indicatore che esprime il costo totale del finanziamento, comprensivo di tutti gli oneri a carico del cliente. Oltre al TAN, il TAEG include le spese di istruttoria, le commissioni, le spese assicurative (se obbligatorie per ottenere il prestito alle condizioni offerte), e qualsiasi altro costo connesso al finanziamento. Il TAEG è espresso in percentuale annua e fornisce una visione più realistica del costo del denaro.

Perché il TAEG è Più Importante del TAN

Il TAEG è un indicatore fondamentale per confrontare diverse offerte di finanziamento. Due prestiti con lo stesso TAN possono avere TAEG diversi a causa delle differenti spese accessorie. Scegliere il prestito con il TAEG più basso significa, in definitiva, pagare meno per il finanziamento nell'arco della sua durata.

La legge italiana impone agli istituti di credito di indicare chiaramente il TAEG in tutte le comunicazioni pubblicitarie e nei contratti di finanziamento. Questo obbligo ha lo scopo di proteggere i consumatori e di promuovere una maggiore trasparenza nel mercato del credito.

Come il TAEG Influisce sul Calcolo della Rata (Indirettamente)

Tecnicamente, il TAEG non viene utilizzato direttamente nella formula per calcolare la rata mensile. Tuttavia, il TAEG influenza la rata in modo indiretto perché riflette il costo totale del finanziamento. Un TAEG più alto significa che il cliente dovrà restituire una somma maggiore nel complesso, anche se la rata mensile potrebbe non essere significativamente diversa rispetto a un prestito con un TAEG inferiore.

Esempi Pratici e Dati Reali

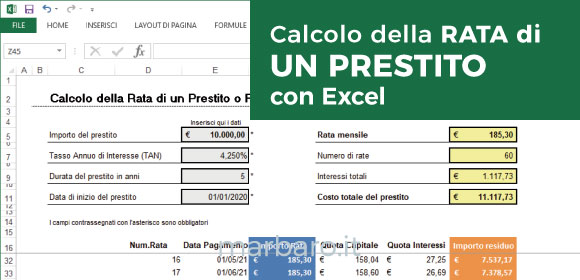

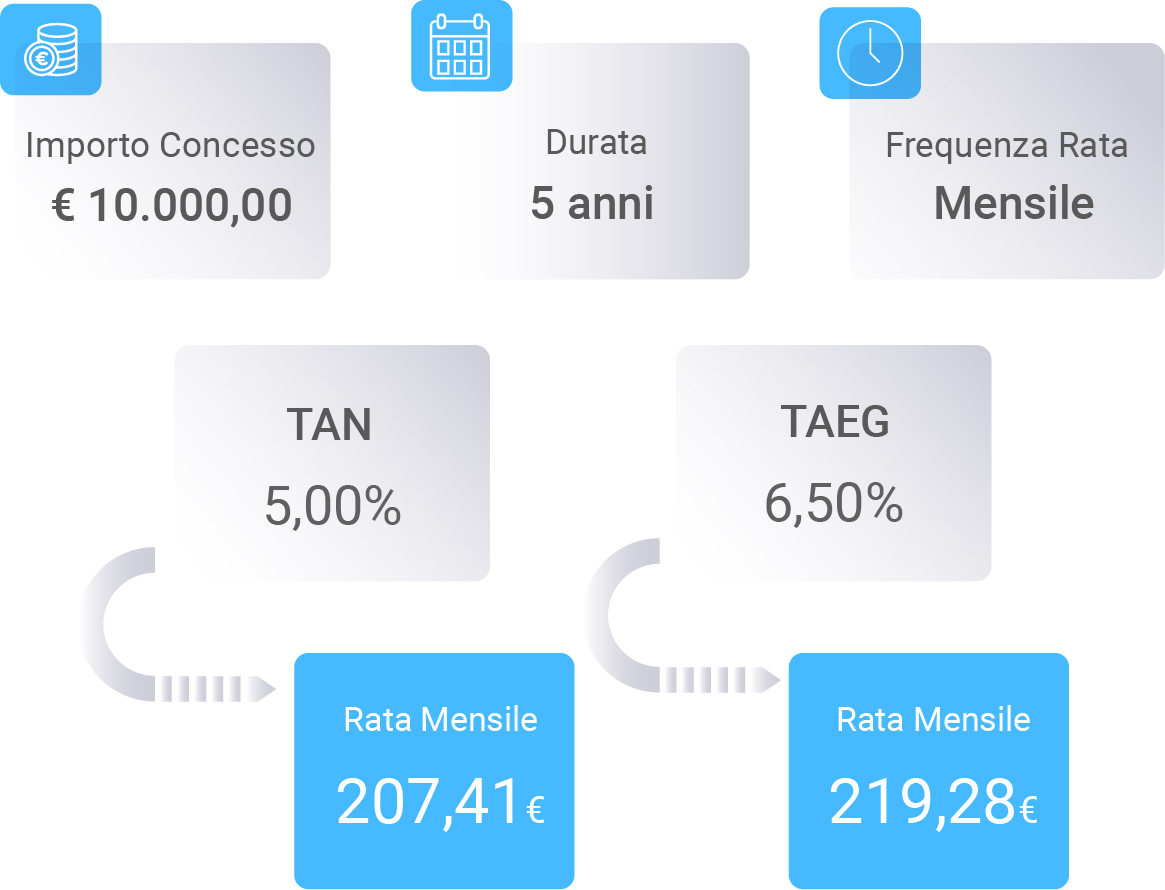

Consideriamo un esempio pratico. Supponiamo di voler richiedere un prestito di 10.000 euro da rimborsare in 60 mesi (5 anni).

Scenario 1:

- TAN: 5%

- Spese di istruttoria: 100 euro

- Spese assicurative (obbligatorie): 200 euro

- TAEG: 6.5% (calcolato includendo tutte le spese)

In questo scenario, la rata mensile (calcolata con ammortamento alla francese) sarebbe di circa 188.71 euro.

Scenario 2:

- TAN: 4.5%

- Spese di istruttoria: 300 euro

- Spese assicurative (obbligatorie): 0 euro

- TAEG: 6.2% (calcolato includendo tutte le spese)

In questo scenario, la rata mensile sarebbe di circa 186.42 euro. A prima vista, sembra più conveniente, ma il TAEG è comunque elevato a causa delle spese di istruttoria. Ricorda: queste rate sono indicative e possono variare in base ai calcolatori online.

Anche se la rata mensile nel secondo scenario è leggermente inferiore (circa 2.29 euro in meno), il costo totale del finanziamento potrebbe essere maggiore a causa delle spese di istruttoria più elevate. Per questo motivo, è fondamentale confrontare il TAEG e non solo la rata mensile.

Dati Reali:

Secondo i dati di Banca d'Italia, il TAEG medio sui prestiti personali a fine 2023 si aggirava intorno all'8-9%. Questo valore varia notevolmente a seconda del profilo del richiedente, dell'importo finanziato, della durata del prestito e delle politiche commerciali degli istituti di credito. È quindi essenziale richiedere preventivi personalizzati e confrontare attentamente le offerte.

Calcolatori Online e Strumenti di Simulazione

Esistono numerosi calcolatori online che consentono di stimare la rata di un prestito o di un mutuo inserendo i dati relativi all'importo finanziato, al TAN e alla durata del finanziamento. Questi strumenti possono essere utili per farsi un'idea preliminare, ma è importante ricordare che il risultato è solo una stima. Per ottenere un preventivo preciso, è necessario rivolgersi direttamente a un istituto di credito.

Inoltre, molti istituti di credito offrono strumenti di simulazione che consentono di confrontare diverse offerte di finanziamento e di visualizzare l'impatto del TAEG sul costo totale del prestito. Questi strumenti possono essere particolarmente utili per prendere decisioni informate.

Conclusione e Call to Action

La comprensione del TAN e del TAEG è cruciale per prendere decisioni finanziarie consapevoli. Il TAN rappresenta il costo puro del denaro, mentre il TAEG esprime il costo totale del finanziamento, comprensivo di tutte le spese accessorie.

Prima di richiedere un prestito o un mutuo, è fondamentale:

- Richiedere preventivi personalizzati a diversi istituti di credito.

- Confrontare attentamente il TAEG, non solo la rata mensile.

- Leggere attentamente il contratto di finanziamento, prestando attenzione a tutte le clausole e le condizioni.

- Valutare attentamente la propria capacità di rimborso.

Non abbiate fretta di prendere una decisione. Informatevi, confrontate le offerte e scegliete il finanziamento più adatto alle vostre esigenze e possibilità. Ricorda che una scelta consapevole può farti risparmiare molto denaro nel lungo periodo. Richiedi sempre una consulenza personalizzata da un esperto finanziario per valutare le tue opzioni e scegliere la soluzione migliore per te.