Bilancio Di Esercizio E Principi Contabili

Il Bilancio di Esercizio è un documento fondamentale per la vita di un'azienda, una vera e propria carta d'identità finanziaria che ne descrive la situazione patrimoniale, economica e finanziaria in un determinato periodo, solitamente un anno. Non è solo un adempimento burocratico, ma uno strumento essenziale per la gestione aziendale, la comunicazione con gli stakeholder e la valutazione della performance.

Comprenderne la struttura e i principi che lo regolano è cruciale non solo per i professionisti del settore, ma anche per gli imprenditori, gli investitori e chiunque voglia avere una visione chiara della salute finanziaria di un'organizzazione. Questo articolo esplorerà i concetti chiave del Bilancio di Esercizio e i Principi Contabili che ne guidano la redazione, cercando di demistificare un argomento che spesso appare complesso e ostico.

Importanza del Bilancio di Esercizio

Il Bilancio di Esercizio, come detto, è molto più di un semplice resoconto contabile. Rappresenta il risultato di un'attività complessa di raccolta, elaborazione e interpretazione dei dati, e serve a diversi scopi:

- Valutazione della Performance: Permette di analizzare l'andamento economico dell'azienda, confrontando i risultati con gli anni precedenti e con quelli dei competitor.

- Comunicazione agli Stakeholder: Fornisce informazioni chiare e trasparenti a investitori, banche, fornitori, clienti e dipendenti, consentendo loro di prendere decisioni informate.

- Pianificazione e Controllo: Offre una base solida per la pianificazione strategica e il controllo di gestione, aiutando a identificare aree di miglioramento e a definire obiettivi realistici.

- Adempimenti Legali: Soddisfa gli obblighi di legge in materia di rendicontazione finanziaria.

La sua corretta redazione, in conformità con i Principi Contabili, garantisce l'attendibilità delle informazioni e la comparabilità dei bilanci tra diverse aziende e diversi periodi.

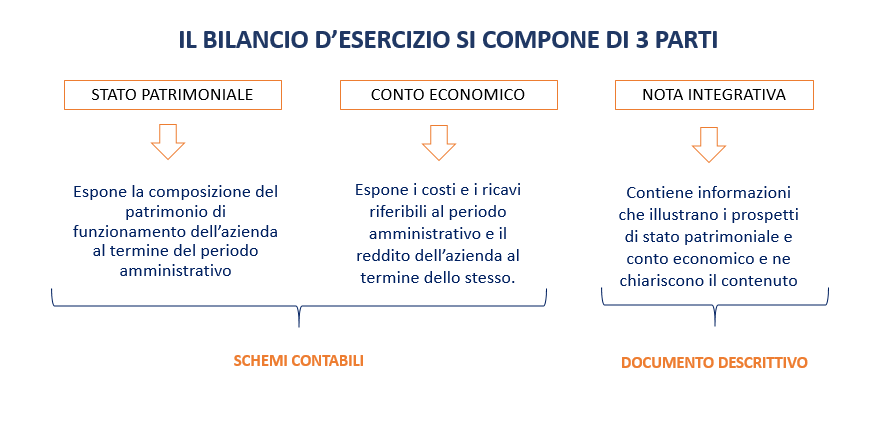

Struttura del Bilancio di Esercizio

Il Bilancio di Esercizio è composto da diversi documenti, ognuno con una funzione specifica:

Stato Patrimoniale

Lo Stato Patrimoniale è una fotografia della situazione patrimoniale dell'azienda in un determinato momento (di solito il 31 dicembre). Rappresenta l'equazione fondamentale della contabilità: Attivo = Passivo + Patrimonio Netto.

L'Attivo indica ciò che l'azienda possiede (ad esempio, liquidità, crediti, immobili, impianti, macchinari). È suddiviso in Attivo Corrente (beni che si trasformeranno in liquidità entro l'anno) e Attivo Immobilizzato (beni durevoli).

Il Passivo rappresenta i debiti dell'azienda verso terzi (ad esempio, debiti verso fornitori, debiti bancari, debiti tributari). È suddiviso in Passivo Corrente (debiti con scadenza entro l'anno) e Passivo Consolidato (debiti con scadenza superiore all'anno).

Il Patrimonio Netto rappresenta il valore dell'azienda in termini di capitale proprio, ovvero la differenza tra l'Attivo e il Passivo. Include il capitale sociale, le riserve e l'utile (o la perdita) dell'esercizio.

Esempio: Un'azienda che produce mobili ha un Attivo costituito da magazzino di materie prime e prodotti finiti, impianti di produzione, crediti verso clienti e liquidità in banca. Il suo Passivo è rappresentato da debiti verso fornitori di legno e vernici, un mutuo bancario per l'acquisto degli impianti e debiti verso l'erario per imposte e tasse. Il Patrimonio Netto è dato dal capitale versato dai soci e dagli utili accumulati negli anni.

Conto Economico

Il Conto Economico descrive l'andamento economico dell'azienda in un determinato periodo (l'esercizio). Evidenzia i ricavi ottenuti dalla vendita di beni o servizi, i costi sostenuti per la produzione e la distribuzione, e la differenza tra ricavi e costi, che rappresenta l'utile (se i ricavi sono superiori ai costi) o la perdita (se i costi sono superiori ai ricavi) dell'esercizio.

Il Conto Economico può essere redatto secondo diverse configurazioni (a valore della produzione, a costo del venduto), ma l'obiettivo è sempre quello di fornire una chiara indicazione della redditività aziendale.

Esempio: La stessa azienda di produzione di mobili ha ricavi derivanti dalla vendita dei suoi prodotti. I costi sono rappresentati dall'acquisto delle materie prime, dal costo del lavoro dei dipendenti, dall'ammortamento degli impianti, dalle spese di energia elettrica e dalle spese di marketing. La differenza tra ricavi e costi indica se l'azienda ha realizzato un utile o una perdita nel corso dell'anno.

Rendiconto Finanziario

Il Rendiconto Finanziario (o Flussi di Cassa) descrive le variazioni delle disponibilità liquide dell'azienda durante l'esercizio. Evidenzia le entrate e le uscite di denaro derivanti da tre aree principali:

- Attività Operativa: Flussi di cassa generati dall'attività principale dell'azienda (ad esempio, incassi dai clienti, pagamenti ai fornitori).

- Attività di Investimento: Flussi di cassa derivanti dall'acquisto o dalla vendita di immobilizzazioni (ad esempio, acquisto di nuovi macchinari, vendita di un immobile).

- Attività di Finanziamento: Flussi di cassa derivanti dall'ottenimento o dal rimborso di finanziamenti (ad esempio, aumento di capitale, accensione di un mutuo).

Il Rendiconto Finanziario è fondamentale per valutare la solidità finanziaria dell'azienda e la sua capacità di far fronte agli impegni finanziari a breve e lungo termine.

Esempio: L'azienda di produzione di mobili registra flussi di cassa positivi derivanti dalle vendite (attività operativa). Registra flussi di cassa negativi dovuti all'acquisto di nuovi macchinari (attività di investimento) e flussi di cassa positivi derivanti dall'ottenimento di un finanziamento bancario (attività di finanziamento).

Nota Integrativa

La Nota Integrativa è un documento esplicativo che integra e completa le informazioni contenute nello Stato Patrimoniale, nel Conto Economico e nel Rendiconto Finanziario. Fornisce dettagli sulle politiche contabili utilizzate, sui criteri di valutazione, sulle operazioni significative e su altri aspetti rilevanti per la comprensione del Bilancio.

La Nota Integrativa è fondamentale per una corretta interpretazione dei dati contabili e per una valutazione più completa della situazione aziendale.

Esempio: Nella Nota Integrativa, l'azienda di produzione di mobili potrebbe spiegare i criteri utilizzati per la valutazione del magazzino (FIFO, LIFO, costo medio ponderato), le aliquote di ammortamento degli impianti, le garanzie prestate per i finanziamenti ottenuti e le eventuali controversie legali in corso.

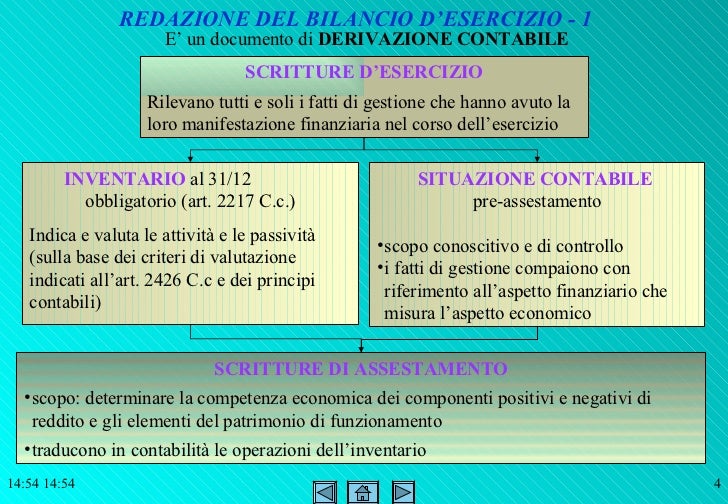

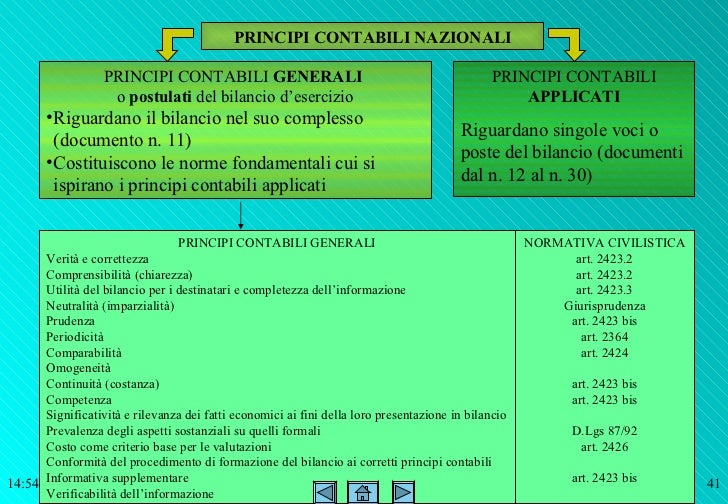

Principi Contabili

I Principi Contabili sono le regole e le convenzioni che guidano la redazione del Bilancio di Esercizio, garantendo la sua attendibilità, comparabilità e comprensibilità. In Italia, i principi contabili di riferimento sono quelli emanati dall'Organismo Italiano di Contabilità (OIC). A livello internazionale, i principi contabili di riferimento sono gli International Financial Reporting Standards (IFRS), emanati dall'International Accounting Standards Board (IASB).

Alcuni dei principi contabili fondamentali sono:

- Principio di Competenza: I ricavi e i costi devono essere imputati all'esercizio in cui si verificano economicamente, indipendentemente dal momento in cui avviene l'incasso o il pagamento.

- Principio di Prudenza: Si devono contabilizzare le perdite probabili, anche se non ancora certe, mentre gli utili si contabilizzano solo se effettivamente realizzati.

- Principio di Continuità Aziendale (Going Concern): Si presuppone che l'azienda sia in grado di operare nel futuro prevedibile, senza che vi siano elementi che ne mettano in dubbio la sopravvivenza.

- Principio di Significatività (Materiality): Si devono fornire tutte le informazioni che possono influenzare le decisioni degli utilizzatori del Bilancio.

- Principio di Chiarezza e Comprensibilità: Il Bilancio deve essere redatto in modo chiaro, comprensibile e facilmente consultabile.

- Principio di Comparabilità: Il Bilancio deve essere redatto in modo da consentire il confronto con i bilanci degli esercizi precedenti e con quelli di altre aziende.

Il rispetto di questi principi è fondamentale per garantire la veridicità e la correttezza del Bilancio di Esercizio e per fornire agli stakeholder informazioni affidabili e pertinenti.

Esempio Pratico e Dati Reali

Prendiamo come esempio i dati di bilancio (ipotetici) di un'azienda manifatturiera di medie dimensioni nel settore alimentare:

Stato Patrimoniale (al 31/12/2023):

- Attivo: 5.000.000 €

- Attivo Corrente: 2.000.000 € (liquidità, crediti verso clienti, magazzino)

- Attivo Immobilizzato: 3.000.000 € (terreni, fabbricati, impianti)

- Passivo: 2.500.000 €

- Passivo Corrente: 1.000.000 € (debiti verso fornitori, debiti tributari)

- Passivo Consolidato: 1.500.000 € (mutui bancari)

- Patrimonio Netto: 2.500.000 € (capitale sociale, riserve, utile d'esercizio)

Conto Economico (esercizio 2023):

- Ricavi delle vendite: 8.000.000 €

- Costo del venduto: 5.000.000 €

- Utile lordo: 3.000.000 €

- Spese generali e amministrative: 1.000.000 €

- Utile operativo: 2.000.000 €

- Oneri finanziari: 200.000 €

- Utile ante imposte: 1.800.000 €

- Imposte sul reddito: 450.000 €

- Utile netto: 1.350.000 €

Analizzando questi dati, possiamo osservare che l'azienda ha un buon livello di redditività (utile netto pari al 16.875% dei ricavi) e una solida situazione patrimoniale (Patrimonio Netto pari al 50% dell'Attivo). Tuttavia, è importante analizzare anche il Rendiconto Finanziario per valutare la sua capacità di generare flussi di cassa positivi e di far fronte agli impegni finanziari.

L'analisi dei dati reali richiede competenze specifiche e l'utilizzo di strumenti di analisi finanziaria (ad esempio, analisi per indici, analisi dei flussi di cassa). È fondamentale consultare un professionista qualificato per una valutazione accurata della situazione aziendale.

Conclusioni e Call to Action

Il Bilancio di Esercizio è uno strumento indispensabile per la gestione e la comunicazione aziendale. La sua corretta redazione e interpretazione, in conformità con i Principi Contabili, sono fondamentali per prendere decisioni informate e per valutare la performance dell'azienda.

Se sei un imprenditore, dedica tempo e risorse alla redazione e all'analisi del tuo Bilancio di Esercizio. Non considerarlo solo un adempimento burocratico, ma un'opportunità per migliorare la gestione della tua azienda e per comunicare in modo efficace con i tuoi stakeholder.

Se sei un investitore, studia attentamente i Bilanci di Esercizio delle aziende in cui vuoi investire. Non basarti solo sui numeri, ma cerca di comprendere le strategie aziendali, il contesto competitivo e i rischi potenziali.

Se sei un professionista del settore, mantieniti sempre aggiornato sui Principi Contabili e sulle best practice in materia di rendicontazione finanziaria. Offri ai tuoi clienti un servizio di consulenza di alta qualità, basato su competenze solide e su una profonda conoscenza del mondo aziendale.

In definitiva, la conoscenza e la comprensione del Bilancio di Esercizio sono un investimento importante per il tuo futuro professionale e per il successo della tua attività.