Alle Medie Ci Sono I Debiti

Capita a tutti. Ti guardi allo specchio, magari mentre sorseggi il caffè del mattino, e improvvisamente ti assale un pensiero: i debiti. Non sono solo numeri su un estratto conto, ma un peso che grava sulla quotidianità, sulle scelte, sul futuro. Comprendo perfettamente quella sensazione di ansia, di impotenza. Non sei solo. Molte, troppe persone in Italia si trovano a navigare in queste acque agitate. Parliamone chiaramente, senza giri di parole, e cerchiamo di capire insieme cosa fare.

Il Debito: Un Fardello Quotidiano

Il debito non è un concetto astratto. Si traduce in sacrifici, in rinunce, in un costante stato di stress. Immagina questo: una giovane coppia che sogna di comprare casa, ma che vede il loro sogno allontanarsi a causa degli elevati tassi di interesse sui prestiti. Oppure, un piccolo imprenditore che lotta per mantenere a galla la sua attività, sommerso dalle bollette e dalle scadenze fiscali. Queste sono storie reali, la quotidianità di molti italiani.

Il problema del debito ha un impatto concreto su:

- Salute mentale: Ansia, depressione, insonnia sono solo alcune delle conseguenze dello stress finanziario.

- Relazioni personali: Le tensioni economiche possono incrinare i rapporti familiari e amicali.

- Opportunità future: Un debito eccessivo limita la possibilità di investire in se stessi, nella propria formazione o in nuovi progetti.

Non si tratta solo di "aver speso troppo". Spesso, il debito è la conseguenza di eventi imprevisti: una malattia, la perdita del lavoro, una crisi economica che colpisce il proprio settore. Affrontare queste situazioni richiede resilienza e, soprattutto, informazione.

Le Diverse Facce del Debito

Esistono diverse tipologie di debito, ognuna con le sue caratteristiche e le sue implicazioni. È fondamentale conoscerle per poterle affrontare in modo efficace:

Debito al Consumo

È il debito contratto per l'acquisto di beni e servizi, spesso tramite carte di credito o prestiti personali. Un utilizzo sconsiderato di questi strumenti può portare rapidamente a una spirale di debiti insostenibile.

Debito Ipotecario

È il debito contratto per l'acquisto di una casa. Rappresenta un investimento importante, ma richiede una pianificazione finanziaria accurata per evitare sorprese.

Debito Aziendale

È il debito contratto da un'azienda per finanziare la propria attività. Può essere necessario per la crescita e lo sviluppo, ma richiede una gestione oculata per evitare il rischio di insolvenza.

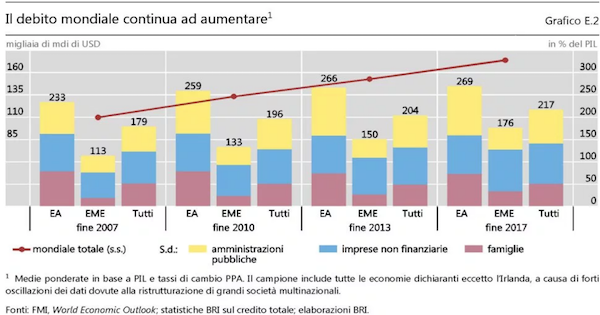

Debito Pubblico

E' il debito dello Stato. Anche se a livello individuale può sembrare distante, influenza la disponibilità di servizi pubblici, la pressione fiscale e, in definitiva, la qualità della vita di tutti i cittadini.

"Ma il Debito è Anche Utile!" Controargomentazioni

È vero, a volte il debito può essere uno strumento utile. Un prestito per avviare un'attività può essere un investimento nel futuro, un mutuo per l'acquisto della casa può rappresentare un passo importante verso la stabilità. Il problema non è il debito in sé, ma la sua gestione.

Alcuni sostengono che il debito pubblico sia necessario per finanziare infrastrutture e servizi essenziali. Tuttavia, un debito pubblico eccessivo può gravare sulle future generazioni e limitare la capacità dello Stato di investire in settori strategici.

La chiave sta nel trovare un equilibrio: utilizzare il debito in modo responsabile, per investimenti produttivi, e monitorare costantemente la propria situazione finanziaria.

Soluzioni Pratiche per Gestire i Debiti

Affrontare i debiti può sembrare una montagna insormontabile, ma con la giusta strategia e un po' di impegno, è possibile uscirne. Ecco alcuni consigli pratici:

- Analizza la tua situazione finanziaria: Fai un bilancio dettagliato delle tue entrate e uscite, identifica le fonti di debito e calcola l'ammontare totale che devi.

- Crea un budget: Pianifica le tue spese mensili, cercando di ridurre al minimo quelle superflue e di destinare una quota fissa al rimborso dei debiti.

- Prioritizza i debiti: Concentrati sui debiti con i tassi di interesse più alti, come quelli delle carte di credito, per evitare che si accumulino rapidamente.

- Negozia con i creditori: Non aver paura di contattare le banche o le finanziarie per cercare di ottenere un piano di rientro più sostenibile, una riduzione dei tassi di interesse o una dilazione dei pagamenti.

- Consolida i debiti: Valuta la possibilità di accorpare tutti i tuoi debiti in un unico prestito con un tasso di interesse più basso e una rata mensile più gestibile.

- Cerca aiuto professionale: Se ti senti sopraffatto, non esitare a rivolgerti a un consulente finanziario o a un'associazione di consumatori per ricevere supporto e consigli personalizzati.

- Esplora le opzioni legali: Informati sulle procedure di sovraindebitamento previste dalla legge italiana, come la composizione della crisi da sovraindebitamento, che possono offrire una via d'uscita per chi si trova in una situazione di grave difficoltà economica.

Ricorda: non sei solo. Esistono diverse risorse e strumenti a tua disposizione. L'importante è agire, non rimanere paralizzati dalla paura.

Oltre la Gestione: Prevenire il Debito

Prevenire è meglio che curare. Adottare abitudini finanziarie sane può aiutarti a evitare di cadere nella trappola del debito. Ecco alcuni consigli:

- Vivi al di sotto delle tue possibilità: Non spendere più di quanto guadagni e cerca di risparmiare una quota fissa ogni mese.

- Utilizza le carte di credito con moderazione: Evita di accumulare debiti sulle carte di credito e cerca di saldare il saldo ogni mese per non pagare interessi.

- Pianifica gli acquisti importanti: Prima di fare un acquisto costoso, valuta attentamente se è davvero necessario e se puoi permettertelo.

- Costruisci un fondo di emergenza: Metti da parte una somma di denaro da utilizzare in caso di imprevisti, come la perdita del lavoro o una spesa medica improvvisa.

- Informati e formati: Impara a gestire il tuo denaro in modo consapevole, partecipando a corsi di educazione finanziaria o leggendo libri e articoli sull'argomento.

Un Futuro Senza Debiti è Possibile

Gestire i debiti è una sfida, ma è una sfida che puoi vincere. Richiede impegno, disciplina e una buona dose di resilienza. Ma i benefici sono enormi: la libertà di vivere senza ansia, la possibilità di realizzare i tuoi sogni, la serenità di costruire un futuro stabile e sicuro.

Ricorda: il cambiamento inizia con un piccolo passo. Analizza la tua situazione, crea un piano, chiedi aiuto se necessario. E soprattutto, non perdere mai la speranza. Un futuro senza debiti è possibile.

Qual è il primo passo che sei disposto a fare oggi per iniziare a liberarti dal peso dei debiti?

+I+trasporti+pubblici+sono+fonte+di+debiti+sotto.jpg)

+Non+dar+troppa+retta+agli+uffici+di+incasso:+essi+tendono+a+farti+sentire+gravemente+in+colpa+e+a+far+passare+per+disonesti+i+debitori..jpg)