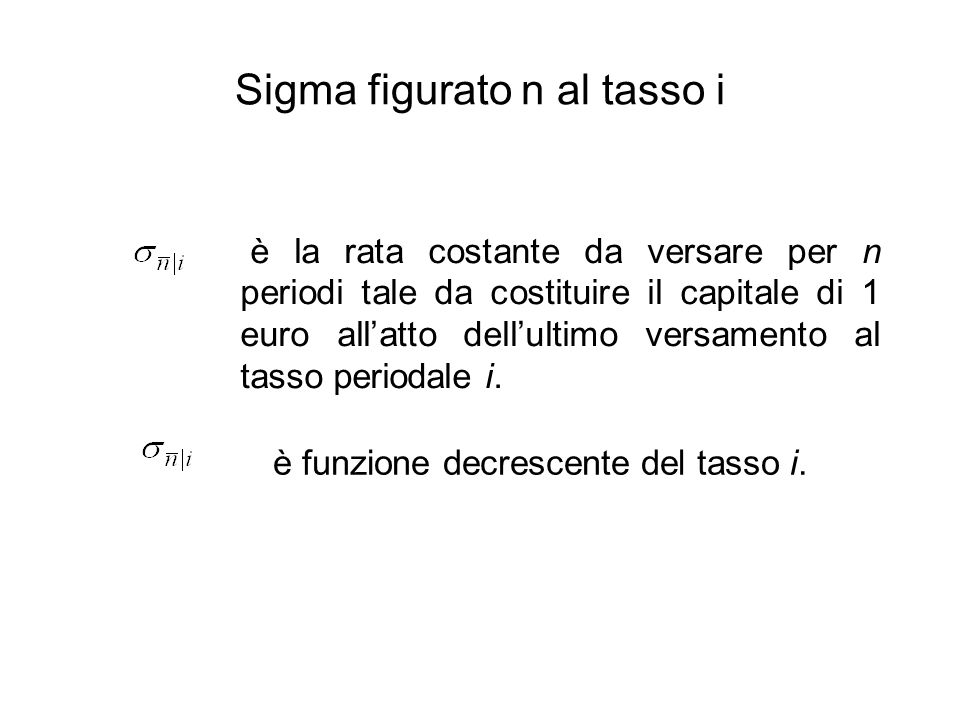

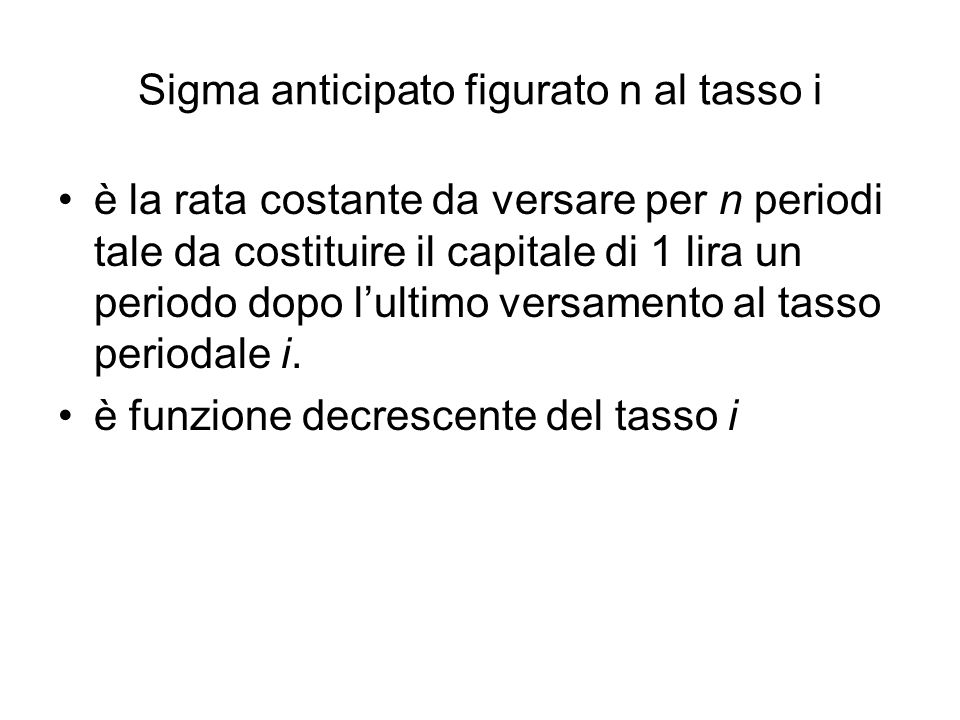

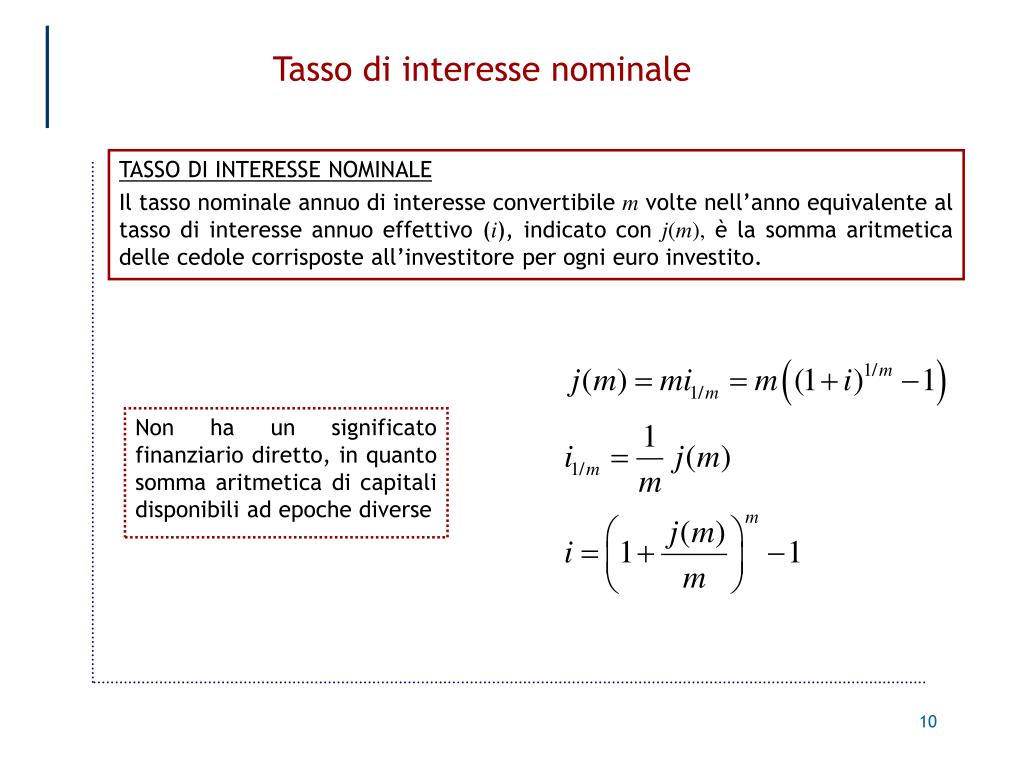

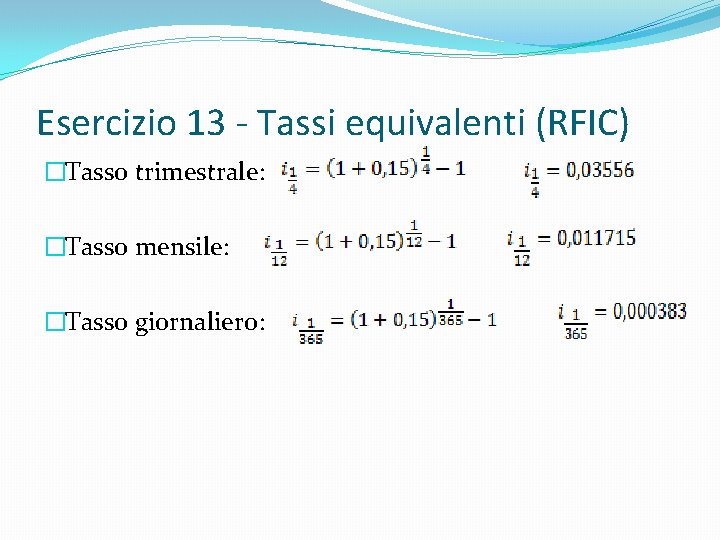

A Figurato N Al Tasso I

Capita a tutti, prima o poi, di sentirsi sopraffatti dalle sigle e dai tecnicismi del mondo finanziario. Uno di questi è sicuramente il “Figurato N al Tasso I”. Quante volte hai sentito questa espressione senza veramente comprenderne il significato e, soprattutto, le implicazioni concrete nella tua vita? Magari parlando di mutui, prestiti o investimenti. Ecco, non sei solo. Molte persone si sentono allo stesso modo. Questo articolo è pensato proprio per te, per rendere questo concetto accessibile e per mostrarti come influisce sulle tue finanze.

Cos'è il Figurato N al Tasso I? Una Definizione Semplice

Cerchiamo di semplificare al massimo. Il “Figurato N al Tasso I” (per brevità, useremo "Figurato N") è una convenzione matematica, un algoritmo utilizzato per calcolare il valore attuale di una serie di flussi di cassa futuri, scontati a un determinato tasso di interesse. Immagina di ricevere una serie di pagamenti nel tempo. Il Figurato N ti permette di capire quanto vale oggi, in termini di denaro, quella serie di pagamenti, tenendo conto del valore del denaro nel tempo (il famoso “interesse”).

Analogie Utili:

- La torta da dividere: Pensa a una torta che verrà divisa tra i tuoi nipoti nei prossimi anni. Il Figurato N ti aiuta a capire quanto vale oggi quella "fetta di torta" futura, tenendo conto che, magari, i tuoi nipoti potrebbero investire quella somma e farla crescere.

- Il regalo posticipato: Immagina che un amico ti prometta un regalo tra 5 anni. Il Figurato N ti aiuta a capire quanto vale oggi quel regalo, considerando che, in questi 5 anni, il denaro può perdere valore a causa dell'inflazione.

Tecnicamente, la formula può sembrare complessa, ma il concetto è semplice: meno tempo manca al pagamento e più basso è il tasso di interesse, maggiore sarà il valore attuale.

Impatto Reale: Come il Figurato N Influisce sulla Tua Vita

Ok, la teoria è chiara (spero!), ma come si traduce tutto questo nella realtà di tutti i giorni? Ecco alcuni esempi concreti:

Mutui e Prestiti

Quando sottoscrivi un mutuo, la banca utilizza il Figurato N per calcolare l'ammontare della rata mensile. Il tasso di interesse (Tasso I) applicato influisce direttamente sull'importo da restituire. Un tasso più alto significa un valore attuale più basso dei tuoi pagamenti futuri per la banca, il che si traduce in rate mensili più elevate per te. Capire questo ti permette di valutare meglio le offerte e scegliere il mutuo più conveniente.

Esempio: Un mutuo da 100.000€ a 20 anni con un tasso del 2% avrà rate mensili diverse rispetto allo stesso mutuo con un tasso del 3%. Il Figurato N è lo strumento che permette di calcolare questa differenza.

Investimenti

Se stai valutando un investimento che promette flussi di cassa futuri (ad esempio, l'acquisto di un immobile da affittare), il Figurato N ti aiuta a determinare se l'investimento è effettivamente redditizio. Devi considerare il valore attuale di tutti i flussi di cassa futuri (gli affitti), scontati a un tasso che riflette il tuo rischio. Se il valore attuale è superiore al costo dell'investimento, allora l'investimento è potenzialmente valido.

Esempio: Stai pensando di acquistare un appartamento da affittare. Prevedi di ricevere 1.000€ al mese di affitto per i prossimi 10 anni. Il Figurato N ti permette di calcolare quanto vale oggi quella serie di affitti, tenendo conto del tasso di interesse che potresti ottenere investendo il tuo denaro altrove. Se il valore attuale degli affitti è inferiore al prezzo dell'appartamento, l'investimento potrebbe non essere conveniente.

Rendite Pensionistiche

Anche le rendite pensionistiche si basano sul Figurato N. Le compagnie assicurative utilizzano questa formula per calcolare l'importo della rendita che ti verrà erogata in base ai tuoi versamenti e all'aspettativa di vita. Un tasso di interesse più elevato utilizzato nel calcolo si traduce in una rendita più alta (ma anche in versamenti potenzialmente più bassi durante la fase di accumulo).

Esempio: Hai versato contributi per anni in un fondo pensione. Al momento della pensione, la compagnia assicurativa calcola la rendita che ti spetta. Il Figurato N è alla base di questo calcolo, tenendo conto del tasso di interesse previsto e della tua speranza di vita.

Controindicazioni e Critiche

È importante essere consapevoli che il Figurato N non è una formula magica e presenta delle limitazioni. Uno dei principali problemi è la difficoltà di prevedere con precisione i tassi di interesse futuri. Le previsioni sono, per loro natura, soggette a errori, e un errore nel tasso di interesse può portare a valutazioni distorte.

Alcuni critici sostengono che il Figurato N semplifica eccessivamente la realtà, non tenendo conto di fattori come l'inflazione variabile, i cambiamenti nelle normative fiscali e altri eventi imprevisti che possono influenzare i flussi di cassa. Inoltre, l'assunzione di un tasso di sconto costante nel tempo potrebbe non essere realistica in un mondo in cui i tassi di interesse fluttuano costantemente.

Infine, è fondamentale ricordare che il Figurato N è uno strumento, non un oracolo. Non dovrebbe essere utilizzato come l'unico criterio decisionale, ma piuttosto come un input aggiuntivo da combinare con altre informazioni e considerazioni.

Come Utilizzare il Figurato N a Tuo Vantaggio

Pur con le sue limitazioni, il Figurato N rimane uno strumento prezioso per prendere decisioni finanziarie informate. Ecco alcuni consigli:

- Utilizza calcolatrici online: Esistono numerose calcolatrici online che ti permettono di calcolare il Figurato N in modo semplice e veloce. Sperimenta con diversi tassi di interesse e flussi di cassa per capire come cambiano i risultati.

- Chiedi consiglio a un professionista: Se hai dubbi o difficoltà, non esitare a rivolgerti a un consulente finanziario. Un professionista può aiutarti a interpretare i risultati e a prendere decisioni in linea con i tuoi obiettivi.

- Non basarti solo sul Figurato N: Come detto, il Figurato N è solo uno strumento. Considera anche altri fattori, come il tuo profilo di rischio, la tua situazione finanziaria e le tue aspettative future.

- Sii consapevole dei limiti: Ricorda che le previsioni sono incerte. Utilizza scenari diversi (ottimistico, pessimistico e realistico) per valutare la sensibilità delle tue decisioni ai cambiamenti dei tassi di interesse e dei flussi di cassa.

Esempio Pratico: Confronto tra due investimenti

Supponiamo tu debba scegliere tra due investimenti:

- Investimento A: Promette 5.000€ all'anno per 5 anni.

- Investimento B: Promette 8.000€ tra 3 anni.

A prima vista, l'investimento A potrebbe sembrare più attraente (5.000€ x 5 anni = 25.000€, mentre l'investimento B offre solo 8.000€). Tuttavia, utilizzando il Figurato N con un tasso di sconto appropriato (ad esempio, il tuo tasso di rendimento minimo accettabile), potresti scoprire che l'investimento B ha un valore attuale superiore, rendendolo, in realtà, la scelta migliore.

Conclusioni e Prossimi Passi

Spero che questo articolo ti abbia aiutato a demistificare il "Figurato N al Tasso I" e a capire come questo concetto influisce sulle tue decisioni finanziarie. Ricorda, la conoscenza è potere. Più comprendi il mondo della finanza, meglio sarai in grado di proteggere i tuoi interessi e raggiungere i tuoi obiettivi.

Ora, ti invito a riflettere: Qual è la prossima decisione finanziaria importante che devi prendere? Come puoi utilizzare il Figurato N per prendere una decisione più informata? Condividi le tue riflessioni e domande nei commenti qui sotto. Siamo qui per aiutarti!